财务分析和经营分析,到底差在哪?别再混为一谈了! | 帆软九数云

很多财务朋友跟我说过一句话: “财务分析、经营分析,不就是换个说法吗?反正最后都得做报表。”你是不是也这么觉得?

其实,这两个概念看着像,但真要细抠,定位、目标、用法都完全不一样。要是没搞清楚,干活容易跑偏,费劲不讨好。

今天我们就来聊一聊,财务分析和经营分析的核心差别到底在哪。本文会从分析目标、数据范围、时间范围、面向对象、价值输出这五个方面帮你彻底分清这两者。

一、分析目标:复盘 vs 谋划

财务分析和经营分析的本质区别在于它们的出发点不同,要分清它俩就需要先理清你的分析目标。一句话总结:财务分析告诉你问题出在哪,经营分析告诉你下一步该咋干。

01 财务分析

财务分析最直接的任务,就是把之前一段时间内企业真实的财务状况、经营成果计算明白,并条理清晰的展示出来。

举个例子:

“8月份营收比7月份增长了12%,但净利润率从10%掉到了8%。原因是原材料采购价涨了。”

这就是典型的财务分析,它的数据来自过去,目的是精准记录下已发生的真实财务情况,更偏向总结和核算。

02 经营分析

经营分析就不一样,它不仅解释现象,还要深挖数据背后隐藏的业务原因,给业务提供下一阶段的方向指导。因此,经营分析不局限于财务数据,还会涉及业务数据和指标。

再举个例子:

“本季度原材料成本超预算,是因为过度依赖单一供应商。如果增加两家备用供应商,并签订长期合作协议,下季度成本预计能下5%。”

由上述例子可以看出,经营分析的重点是:

- 结合数据分析,找到背后的业务原因

- 提出切实可行的建议,服务于下一步的行动

二、数据范围:看账本 vs 看全局

01 财务分析

财务分析的底子就是财务报表,尤其是常见的财务三大报表:资产负债表、现金流量表、利润表。

因此,财务分析的数据多来自公司内部财务系统,计算的指标也是资产负债率、营业收入、净利润这些常见的财务指标。

现在借助财务分析工具九数云BI,可以直接对接财务系统,快速生成财务分析报表,能自定义把核心指标做成可视化仪表盘,能看趋势、钻取明细,不用反复拉Excel。

举个例子:

“应收账款周转天数从40天拉长到52天,这说明资金回收变慢,现金流压力增加。”

财务分析的核心是用账面数据揭示企业运行状况。

02 经营分析

经营分析绝不可能只靠内部账本数据,它得综合分析内外部各种数据,具体包括财务报表数据、当下市场的走向、同行对手的最新动作、客户给出的各类反馈意见,还有一线跑业务时的真实情况。

举个例子:

某电商后台数据显示,目前店铺物流配送超时订单占比达 22% ,是客诉重灾区。再加上新品上架后 30 天动销率不足 35%,得赶紧对接更高效的区域物流合作商,优化新品选品与推广策略,这样才能全面改善经营问题。

经营分析就是要把财务指标和业务现象结合起来看全局。

三、时间范围:盯过去 vs 瞄未来

01 财务分析

财务分析对过去与当下的情况更为关注,它主要负责的是:梳理总结过去的各类事项和成果,同时找出当下阶段存在的各类问题。

举个例子:

“今年Q2华南区的销售额比预期少了6%。”

这就是财务分对已经发生的事进行的复盘。

02 经营分析

经营分析着眼未来,要做预测和规划。它得基于历史数据预测未来的发展趋势、潜在的风险或机遇,并给下一步的行动提建议、拿主意。

比如:

“华南区的销量不足,是因为竞品推出了低价替代品。预计这种趋势还会持续,如果我们不调整价格策略,下季度可能再丢掉5%的市场份额。”

再加建议:

“适合本地市场的新品要尽快上线,并加强经销商激励,预计能挽回部分份额。”

四、面向对象:守规范 vs 助决策

01 财务分析

财务分析的直接对象,往往是财务部门本身,或者监管、审计相关的需求。重点是:

- 数据准确

- 合规合法

- 风险可控

举个例子:

“发现制造费用比预算超了10%,需要复核审批流程,避免支出失控。”

02 经营分析

经营分析是管理层和业务部门决策的工具。它关注的是:

- 资源配置合理不合理

- 哪个产品该加大投入,哪个该收缩

- 怎么提升竞争力

举个例子:

通过客户消费分层分析发现:

- 高价值客户要重点维护,多推定制化服务和专属权益;

- 低频客户要么用定向优惠激活消费,要么调整服务资源配比。

这里的客户消费分层,就是指:

依据客户近一年消费金额、频次、品类等数据划分群体,它能体现不同客户对企业营收的影响程度,就像给每个客户贴上 “价值标签” 一样。经营分析要把这些算清楚,再给出决策建议。

五、价值输出:发现问题 vs 解决问题

01 财务分析

财务分析的核心价值在“发现”,要能帮企业把问题精准地揪出来。

举个例子:

销售净利率的计算公式是:销售净利率 =(净利润 / 营业收入)×100%,它能反映企业通过销售获取净利润的水平。

通过计算数据发现“销售净利率从28%降到24%,销售净利率降低了”,这就是财务分析的,它找出了问题在哪。

02 经营分析

经营分析则和这不同,它真正的价值,就体现在能切实有效地帮企业解决实际遇到的问题上。

依旧是上面这个销售净利率下滑的例子,换成经营分析,会这么做:

- 先根据公式算出销售净利率确实从 28% 降到 24%

- 然后深挖+拆分公式相关指标,即净利润(分子)、营业收入(分母)。

假设是线上推广费用激增拉低了净利润,同时老客户复购率下降让营业收入增长放缓。

并据此提出解决方案:

优化线上投放渠道,砍掉低效推广预算,再推出老客户专属复购礼包,争取下季度销售净利率能回升1.5%-2%。

这就是经营分析的完整闭环:

分析 → 找问题 → 出对策 → 付诸行动 → 看结果反馈。

六、财务人如何从财务分析向经营分析转型?

很多财务朋友做的只是财务分析,没转化成对业务有用的信息。

要想真正提升价值,做好经营分析,财务人需要这几步:

1. 多走进业务现场

别总埋头在财务室里。要多出去和业务人员交流,比如:

- 听销售部门怎么汇报业绩

- 看生产线实际怎么运转

- 跟仓库人员聊聊库存问题

这样你才能明白,数据背后的真实场景,提出来的经营分析建议也更贴合业务实际。

比如:库存周转慢,不只是“库存余额高”这么简单,而是因为某些滞销品堆积,同时爆款产品又老缺货。

2. 把财务和业务数据打通

财务数据和业务数据要结合看。举个例子:

广告投放费用增加了,但收入没起色。

这时不能只盯着“广告费占比”,还要看:

- 渠道转化率是多少?

- 哪个平台的点击成本高?

- 用户留存怎么样?

把财务数据和业务数据串起来,形成一个统一视图,避免“只看数字,不看业务”的情况。

3. 报告要带方案

别再做“流水账式”的分析报告,好的报告得包含:

- 核心结论

- 可落地的建议

- 不同阶段的应对措施(短期方案、中期方案、长期布局)

这样,业务部门才会觉得“有用”。

4. 用业务能听懂的语言沟通

业务部门大多听不懂财务的专业术语,因此在报告中应做到尽量通俗易懂。

比如:

“通过优化采购合同,这笔钱能省下200万,够支撑2条新产品线的初期研发成本了。”这样说,比“降低费用率2%”更直观。

最后想说

财务分析和经营分析不是一回事:

- 财务分析是把过去的成绩算清楚,保证数据准确合规;

- 经营分析是帮企业找到发展方向,解决业务难题。

真正优秀的财务人,既能把账算清楚,又能

热门产品推荐

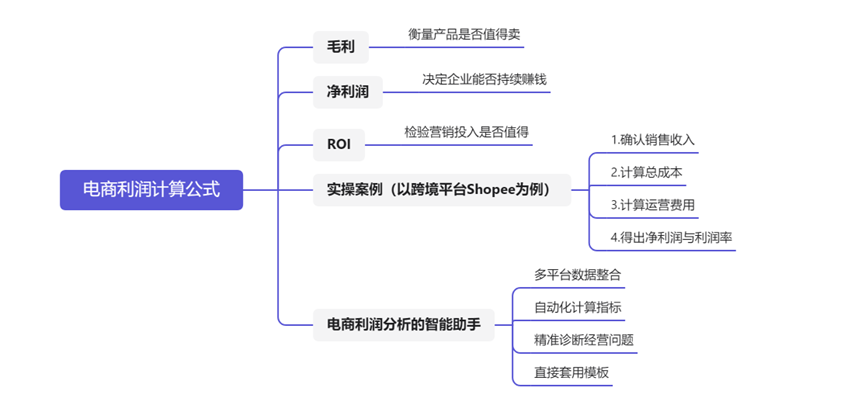

今天,本文将带你梳理电商运营中最常用的三类电商利润计算公式:毛利、净利和 ROI,并结合实际应用场景,帮助你快速掌握电商财务分析的核心逻辑。

九数云 | | 2026-01-06

身为企业老板,不能忽略的一点,就是对整个公司经营成果的财务数据的掌握。这些信息主要可以从三大财务报表中得到反映:资产负债表、利润表(损益表)、现金流量表。

九数云 | | 2025-12-26

在竞争激烈的快递行业,高效的财务管理是企业盈利和可持续发展的关键。而一套清晰、实用的快递财务报表模板,能够帮助企业管理者及时掌握财务状况,做出明智决策。

九数云 | | 2025-09-15

财务年度分析报告是帮助我们了解企业财务状况、把握发展机遇的重要工具,您可以使用九数云制作财务年度分析报告。

九数云 | | 2024-01-23

在财务分析里,有六个核心的盈利指标,能帮你快速判断公司的赚钱能力。今天小数就用最通俗的方式,把六大盈利指标拆开来看,让你不再被报表搞晕。哪怕是财务小白,也能轻松掌握。

九数云 | | 2026-01-06

如何进行财务报表分析,是企业管理者、投资者以及财务人员必须掌握的一项技能。通过对财务报表的解读,可以深入了解企业的财务状况、经营成果和现金流量,从而为决策提供有力支持。财务报表分析不仅仅是简单的数字游戏,更是一门透过数据看本质的艺术。

九数云 | | 2026-01-05