账面赚钱≠真的赚钱!给你把企业偿债能力掰开揉碎了 | 帆软九数云

最近不少企业都遇到一个共同问题:账面利润看起来不错,可现金不够,短期债务压力大。尤其是在市场波动频繁、融资成本上升的背景下,这种现金流紧张的情况越来越普遍。对企业来说,偿债能力已不只是财务报表上的数字,而是关乎企业生死存亡的核心能力。

那么,到底什么才算企业真正的偿债能力?短期负债能不能及时应付、长期债务结构稳不稳、现金流是否充裕……这些指标背后隐藏的风险,你是否真的看懂了?

本文将从企业偿债能力的关键指标、分析方法、提升策略以及常见误区入手,帮你把这个看似枯燥的财务概念,变成判断企业健康状况的实用工具。

一、什么是企业偿债能力?

说白了,“偿债能力”就是企业有没有能力还钱。

企业和个人一样,都会借钱。个人可能借房贷、车贷,企业可能借银行贷款、发行债券、拖欠供应商货款等等。只要借了钱,就有还钱的压力。那企业的偿债能力,通俗点说,就是企业有没有足够的钱、够快的现金流,能在到期的时候把钱还上。

如果一个企业账面上看起来利润不错,但账上的钱周转不过来、还不上贷款利息,那也可能账面光鲜、现金短缺,最后拖垮公司。所以,偿债能力其实是检验企业健康度的一个硬指标。

二、为什么偿债能力这么重要?

咱打个比方:

- 对老板来说:你要扩张,要投产,很多时候都得靠借钱。如果还不上钱,信用断了,下次没人敢借给你。

- 对投资人来说:你投的企业要是债台高筑,随时可能爆雷,那投资再多也有可能打水漂。

- 对员工来说:公司如果欠一堆钱还不出来,可能影响发工资,甚至导致公司破产。

- 对供应商来说:赊账给你,结果你还不上,那就是坏账。

所以,不管你是看公司报表、做投资,还是做企业经营,偿债能力都是绕不开的一环。

很多企业出问题,不是因为不赚钱,而是因为现金流断了。比如一些房地产企业,账面上项目很多、土地储备巨大,但短期债务压顶,回款慢,最后资金链一断,企业直接爆雷。

这就说明:有盈利能力≠有偿债能力。能不能还钱,得看现金和周转,而不是光看利润。

三、分析偿债能力的主要指标

这里就要上点干货了。财务分析里有一整套指标,用来衡量企业的偿债能力。我们可以分成两类:

1. 短期偿债能力

短期偿债能力,就是企业在一年之内(或一个营业周期内)能不能还得上钱,主要看流动资产够不够覆盖流动负债。常见的指标有:

- 流动比率 = 流动资产 / 流动负债

一般大于 1 才算比较安全。比如企业有 100 万的流动资产(现金、存货、应收账款),流动负债是 60 万,那流动比率就是 1.67,说明短期债务压力不大。

- 速动比率 = (流动资产 - 存货)/ 流动负债

存货变现能力差,不好马上变成现金,所以要扣掉。速动比率大于 1,说明应对短期债务问题不大。

- 现金比率 = (货币资金 + 短期投资)/ 流动负债

这个更保守,直接看企业现金及等价物能不能覆盖眼前的债。

👉 打个比方:

你钱包里有1000块(现金),银行卡里还有2000块(速动资产),家里堆了一屋子大米和方便面(存货)。如果明天要还1500块钱,那有现金+银行卡钱就够了,说明偿债能力还行。但如果全靠卖大米换钱,那就不靠谱。

2. 长期偿债能力

长期偿债能力更重要,它直接决定公司能不能稳健活下去。长期偿债能力关键看资本结构和盈利情况。常见指标有:

- 资产负债率 = 总负债 / 总资产

比例越高,说明公司靠借钱维持越多,风险越大。一般认为,合理的资产负债率应低于60%。

- 产权比率 = 总负债 / 所有者权益

看“债务vs自有资金”。越高说明企业财务杠杆越大,即财务风险越高。

- 利息保障倍数 = 息税前利润 / 利息支出

这个很关键,反映企业赚钱能力能不能覆盖利息。比如公司一年利息要还1亿,但息税前利润只有5000万,则利息保障倍数只有0.5,就很危险了。

👉 举个生活例子:

你贷款买房,每年要还20万利息。如果你年收入100万,那还利息没压力(利息保障倍数=5)。但如果你年收入只有 15 万,那利息都还不上,迟早要断供。

四、企业偿债能力差,会有什么后果?

1. 融资越来越难:银行会看财报,一旦发现你的偿债能力差,直接不给贷款。

2. 利息越来越高:就算能借到钱,利息也会很高,因为风险溢价大。

3. 现金流危机:还不上钱,资金链一断,公司可能不得不卖资产,甚至破产。

4. 影响合作伙伴:供应商、客户可能会减少合作,因为怕你还不起钱。

这也是为什么资本市场很看重偿债能力。如果偿债能力差,哪怕你利润再好,投资人也会观望。

五、怎么提升企业偿债能力?

知道怎么分析和评估企业的偿债能力只是第一步,能“对症下药”采取提升策略才是最重要的。这里我给你几条实操建议:

1. 优化现金流管理

o 加快应收账款回款,减少坏账。

o 控制库存,别让钱压在货里。

o 和供应商谈账期,把付款周期拉长。

2. 合理控制负债结构

o 短期债务太多的话,尽量换成长贷,降低短期压力。

o 适度发行股权融资,减少对银行贷款的依赖。

3. 提高盈利能力 赚钱是硬道理。只有利润稳定,才能有余力偿还债务。比如提升毛利率、减少不必要的开支。

4. 降低杠杆 很多企业喜欢用高杠杆做大规模,但风险也更大。适度的杠杆能放大收益,过高就容易翻车。

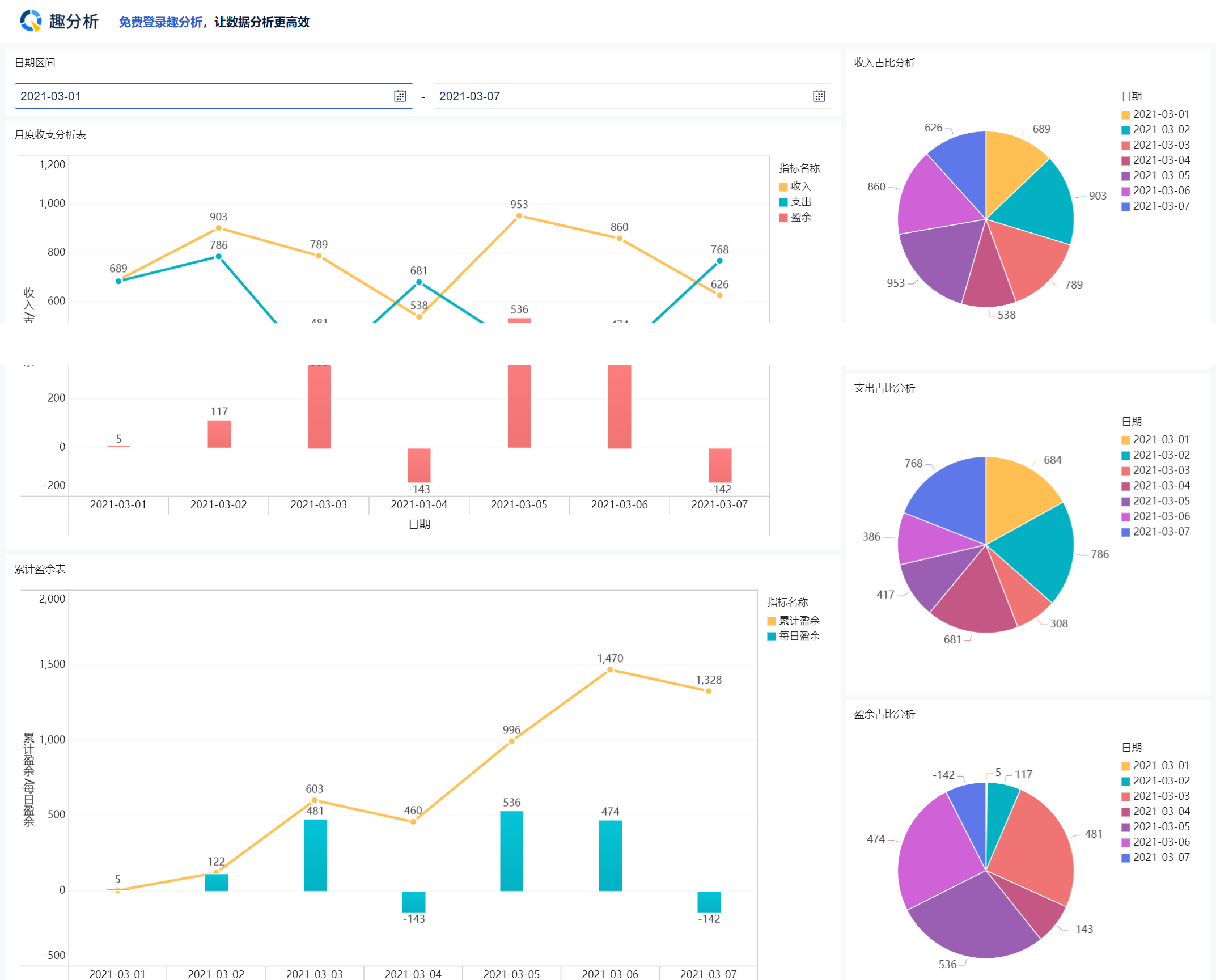

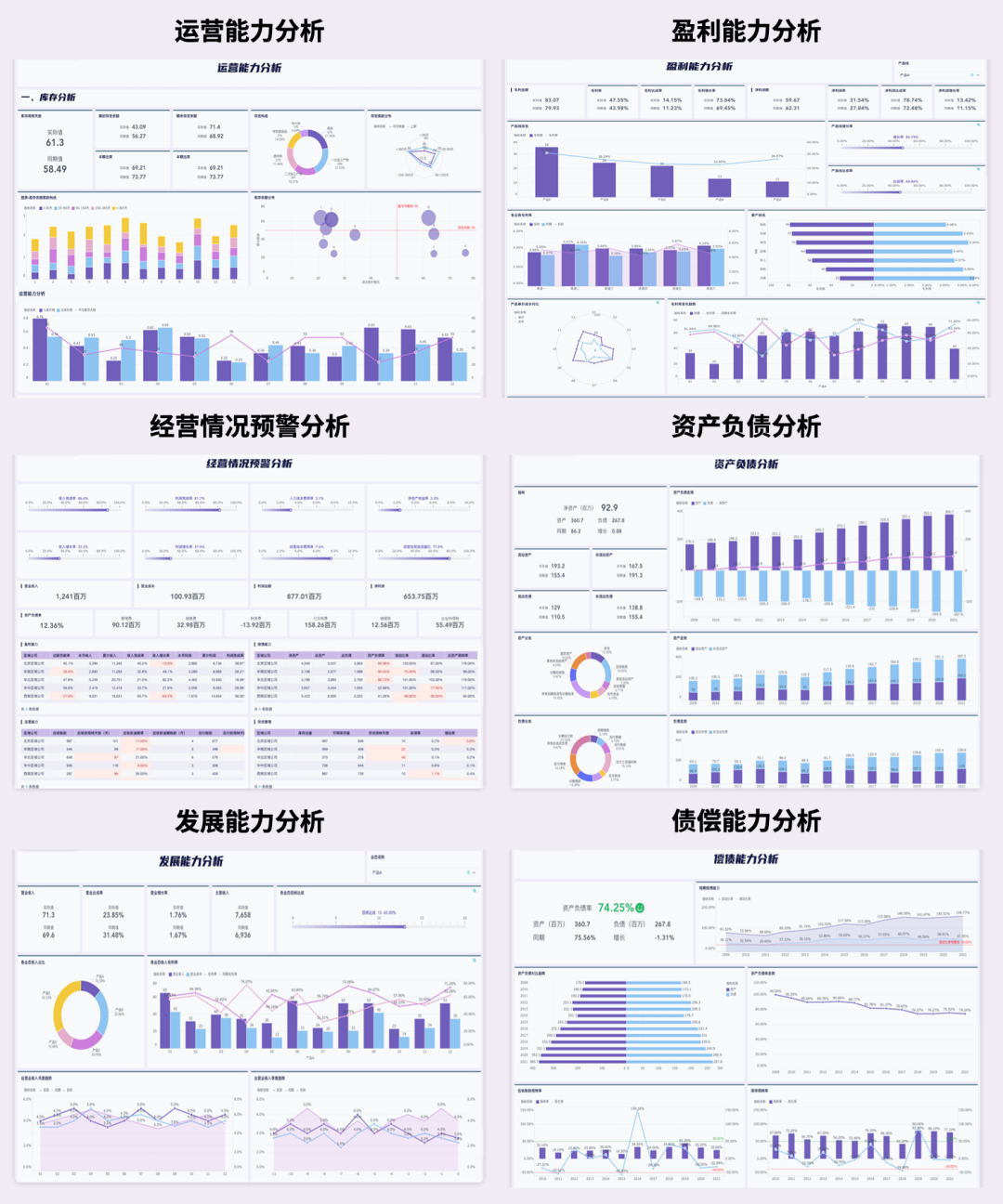

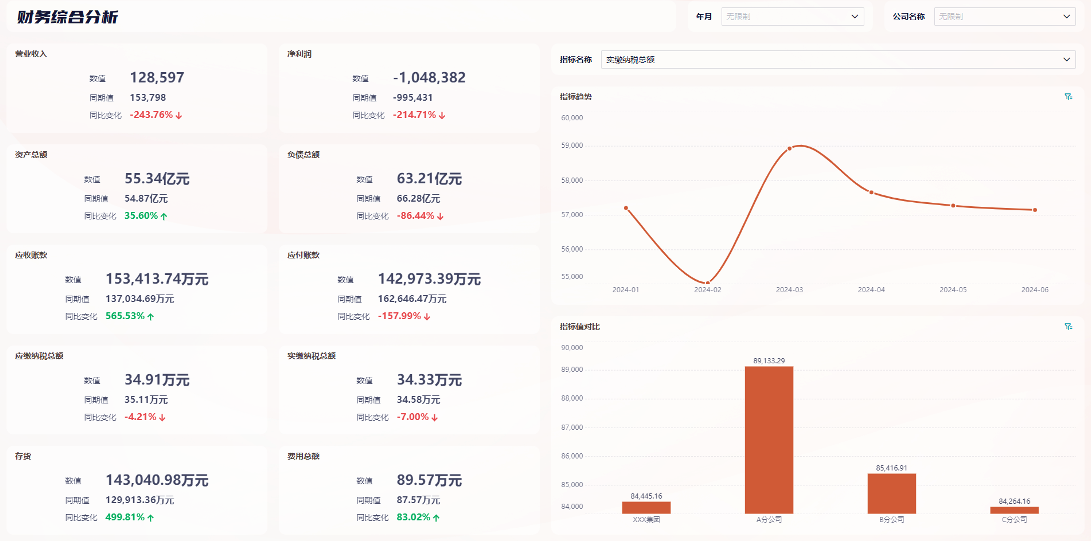

此外,偿债能力的计算,需要依赖企业的财务报表,包括资产负债表、利润表和现金流量表。财务人员需要仔细核对报表数据,确保计算的准确性。市面上现有的BI工具,很多内置了偿债能力相关指标的计算公式,能够帮助财务人员自动从各类数据源提取数据,进行清洗、转换和计算,大幅提高偿债能力分析的效率和准确性。

上面的偿债能力分析报表就是用九数云BI做的,不仅如此,它还能实现:

1.多维度数据整合与可视化

可连接财务系统、业务系统、银行账户等多种数据源,实现集中管理和可视化展示,让复杂财务数据一目了然,帮助管理者快速了解企业偿债能力。

2.偿债能力指标自动计算

系统内置流动比率、速动比率、资产负债率等常用公式,用户只需配置即可自动计算,减少人工误差,提高分析效率。

3.实时监控与预警

支持实时数据更新和指标预警,当指标异常时自动提醒,帮助管理者及时发现潜在财务风险。例如,每月货币资金比率趋势分析可有效监控短期偿债能力。

4.协作共享与移动办公

支持团队协作、数据共享和移动端访问,财务报告可快速分享给同事和领导,随时随地掌握企业偿债能力。

六、常见误区

很多人一提偿债能力,就只看“流动比率”或者“资产负债率”。其实这是不全面的。常见误区有:

1. 只看账面利润,不看现金流 账上有利润,但钱没回来,还不上债,那就是纸上富贵。

2. 高负债≠偿债能力差 有的企业资产负债率高,但现金流很稳定,比如公用事业企业,反而风险不大。

3. 指标好看≠企业没风险 有的企业为了美化报表,会在报表日集中回款、压缩应付款,账面指标好看,但真实经营可能很紧张。

七、总结

一句话总结:企业偿债能力说白了就是 “有没有钱、够不够快、结构稳不稳”。

只要你能看懂几个关键指标,再结合实际业务情况去分析,就能大致判断一家企业能不能稳健还债。

热门产品推荐

在现代企业管理中,业财一体化已成为提升运营效率、优化资源配置的重要战略。它打破了业务与财务之间的壁垒,通过集成业务流程与财务管理,实现了数据的实时共享和流程的无缝衔接,为企业决策提供有力支持。简而言之,业财一体化旨在将财务从传统的后端支持角色转变为业务发展的战略伙伴。

九数云 | | 2025-12-30

Jamie | | 2025-07-18

财务分析软件是现代企业不可或缺的管理工具,它运用科学的计算方法,对企业的财务数据进行收集、整理、分析和预测,为企业决策提供重要支持。借助这类软件,企业可以更高效地评估经营状况,优化资源配置,并制定更具针对性的发展战略。选择一款合适的财务分析软件,是提升企业竞争力的关键一步。

九数云 | | 2025-12-30

总店和直营店的账务处理细节确保了总店和直营店之间的财务透明度和准确性,有助于优化财务管理和提高企业效率。

九数云 | | 2024-12-11

营收转化率怎么计算?它不仅仅是一个数字,而是衡量企业将潜在客户转化为实际收入能力的晴雨表。通过准确计算并持续优化营收转化率,企业可以更有效地分配资源,制定更精准的营销策略,并最终实现可持续增长。本文就来讲讲营收转化率怎么计算。

九数云 | | 2025-10-16

会计记账软件免费版为小型企业和个人提供了经济高效的财务管理解决方案。这类软件通常具备基础的会计功能,如记录收支、生成报表等,帮助用户轻松掌握财务状况。选择一款合适的免费会计软件,可以有效提升财务管理效率,降低运营成本。但免费软件的功能和服务可能存在一定的局限性,用户需根据自身需求谨慎选择。

九数云 | | 2026-01-05