应收账款里的利润水分,四个财务人必须掌握的识别方法 | 帆软九数云

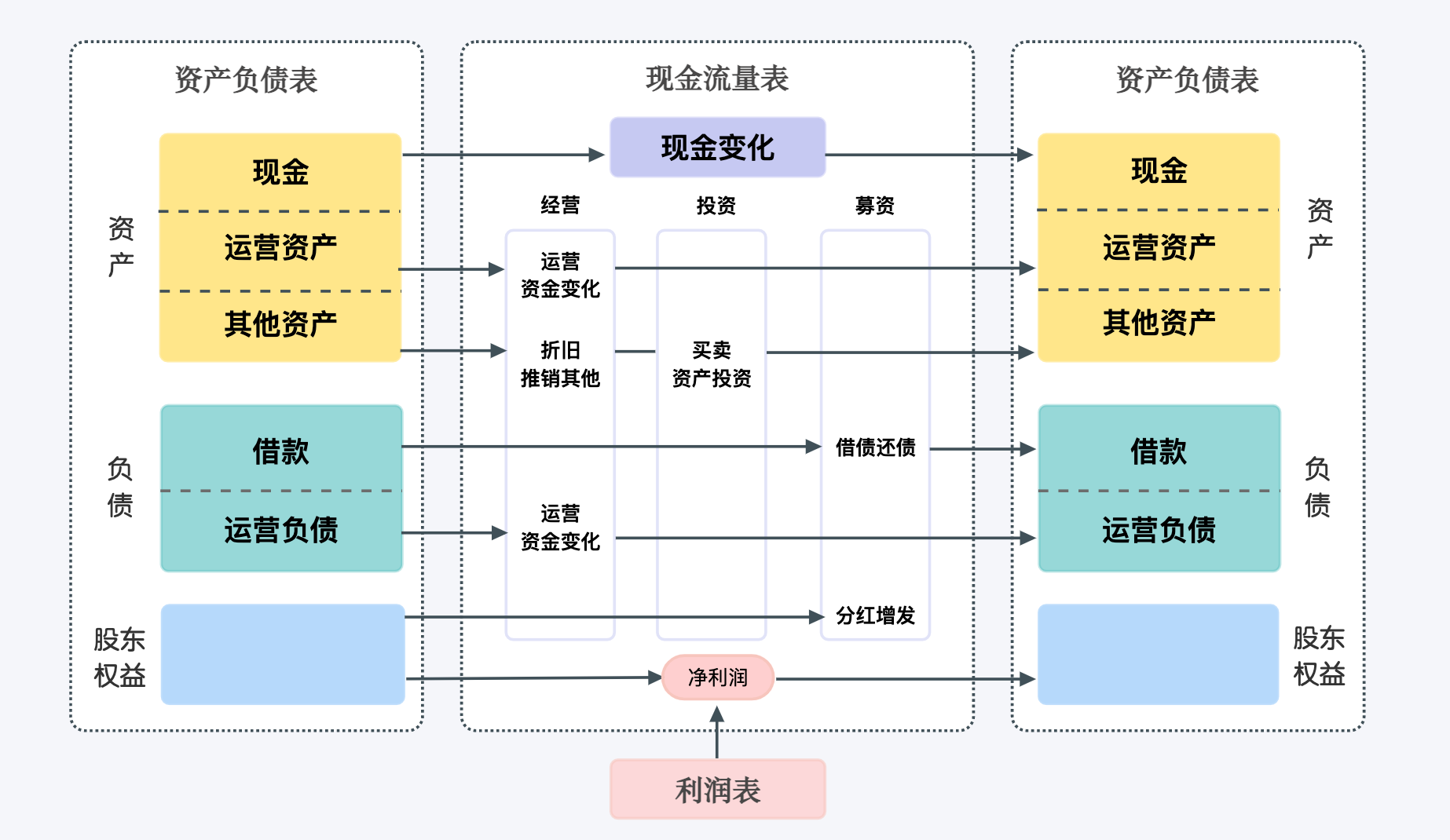

大家常探讨财务三大报表的勾稽关系,今天我就来讲讲其中的一个应用。

想要判断一家公司的财务数据是不是掺了水分,可以看它利润表和资产负债表的勾稽关系。

因为如果利润存在虚增,它总得落到某个资产或负债科目上,而最常被拿来“接锅”的,就是应收账款。

很多人看财务报表时,只关注利润和收入增速,忽略了应收账款和利润的关系,这样就给了企业做文章的空间。有需要的可以看看我整理的4个常用且容易上手的判断方法。

一、看增速:应收账款和营业收入的增速是否匹配

对经营状况稳定的企业来说,应收账款增速和收入增速应当大体同步。

可以对比企业连续几个季度这两个指标的增速,如果应收账款增速远高于营业收入增速,风险就很大了。

比如说A公司,收入一年涨了15%,应收账款却暴涨40%,这种异常情况就需要特别关注了。

一般有两种可能:

1.业务为了冲业绩,硬给下游客户压货,销售数字是真的,但是货款收不回来

2.财务搞了小动作,通过虚增收入抬高应收账款,真实的销售额根本没这么多

(本文的分析报表均用九数云BI计算制作,下同)

二、看周转:应收账款周转天数是否稳定

除了增速,还要盯着应收账款周转天数。

可以现计算出企业过去3-5年的应收账款周转天数,再和同规模类似的企业做横向对比。

如果企业的应收账款周转天数一直在持续增长,而且明显高于同行平均水平,就需要特别关注了!

如果该企业实际经营中的客户结构和信用政策都没大变动,但应收账款周转天数突然上升,大概率就是虚增的应收账款收不回来,拉低了周转效率,这背后很可能存在收入造假的情况。

三、看减值:坏账准备计提是否靠谱

看坏账准备也是判断应收账款真假的一种方法。

正常企业会根据账龄和客户信用层级合理计提,但如果某一年企业突然大额计提应收账款减值损失,给出的理由又没有十足的说服力,看着就不咋合理。此时就要警惕了,需要追根溯源去看看这笔应收账款哪里有问题。

很多上市公司暴雷都是这个逻辑:前几年虚增收入冲业绩,应收账款堆着收不回来,最后只能一次性计提减值,弥补之前的“谎言”。

简单来说,坏账准备不是看金额高低,而是看理由是否站得住脚。一般解释越模糊,水分越大。

四、看应付:供应链是否支撑得上它的收入规模

财务造假的最大破绽,就是各科目之间不协调。

真实的销售扩张带来的收入增长,往往会带动采购规模扩大,对应的给供应商的应付账款也会随之增加,一齐把蛋糕做大,形成营收、应收账款、应付账款一起增长的联动态势。

而一家企业如果收入和应收账款都增长明显,但应付账款几乎没变化,说明该企业的业务并没有真正扩大,下游的应收缺乏上游采购的支撑。所以这个应收账款多半是由于收入造假导致的异常。

注意:这4个方法要一起看,不能单点判断

单独看任何一个指标都有可能误判,最好几个方法交叉验证。

比如你看到以下组合,就要高度警惕:

应收账款增速明显高于收入+周转天数持续拉长+应付账款没同步增加

即便企业短期内还没有大额计提减值,也不能说明它没有问题。很多公司可能会尽量拖延计提,等资金链真的扛不住了,才一起爆出来。

做财务分析,最重要的是看逻辑是否自洽。真实的经营数据是有规律、有因果关系的。一旦数据之间开始“各走各路”,那大概率就是有问题的。

本文应收账款数据分析和报表制作工具:https://www.jiushuyun.com/finance

热门产品推荐

在企业的经营管理中,各种费用支出是不可避免的。其中,有些费用可以直接归属到特定的产品、服务或部门,而另一些费用则是多个成本对象共同发生的,比如办公楼的租金、管理人员的工资等。这些共同发生的费用就需要通过一定的标准和方法进行分配,这就是分摊费用是什么意思的核心所在。理解并掌握成本分摊的奥秘,对企业进行精准的成本控制和决策具有重要意义。

九数云 | | 2025-09-15

财务人员进阶的六大财务模型,他们构成了财务人员从企业洞察、到内部运营、到长期发展的核心能力体系,帮助财务人员从执行者转变为业务伙伴和价值创造者、从基础核算迈向战略决策。

九数云 | | 2025-12-26

财务人员如何做好业财融合?使用九数云构建财务数据分析看板,可以实现自动取数、自动更新;财务只需要花时间解读背后的意义,无需反复花时间做表!

九数云 | | 2025-10-15

财务分析图是财务人员进行数据分析、结果展示的重要手段。一份清晰明了的财务分析图,能帮助决策者快速了解企业财务状况,发现潜在问题,并制定相应的改进策略。那么,财务分析图怎么做?本文将详细介绍制作流程与工具,助你轻松上手。

九数云 | | 2025-09-08

财务报表怎么分析数据?财务报表是企业经营状况的晴雨表,通过对其进行分析,可以了解企业的盈利能力、偿债能力和运营效率。财务报表分析并非高深莫测,掌握正确的方法,即使是财务新手也能快速上手,从数据中挖掘有价值的信息,为决策提供支持。本文将介绍几种常用的财务数据分析方法,助你轻松驾驭财务报表分析。

九数云 | | 2026-01-05

月度财务分析报告是企业掌握自身财务状况、评估经营绩效的关键工具。它像一面镜子,清晰地反映出企业的优势与不足,帮助管理者及时发现潜在问题,从而做出更明智的决策。本文将深入解读月度财务分析报告的各个组成部分,帮助企业更好地利用这一重要资源,实现财务健康和可持续发展。

九数云 | | 2025-09-08