快速了解五流一致:合同流、资金流、发票流、货物流、信息流,财务必看! | 帆软九数云

很多人一提“五流一致”,第一反应是:“又是财务自己给自己加工作量。”“只要发票没问题,钱也付了,哪来那么多风险?”说句实在话,这种想法我见得太多了,也见过太多企业因此踩坑。

- 有的是合同和发票差一个字,被认定主体不一致

- 有的是钱转对了、人也对了,但货没交清,最后被怀疑虚开

- 还有的五个流各走各的,审计一来,全公司翻资料翻到崩溃...

为什么会这样?说到底,五流一致不是公司税务合规的加分项,而是企业日常经营能不能安全运转的底线。只要你的公司涉及采购、销售、开票或者付款,这个问题就绕不过去。今天九数云BI就把“五流一致”这个财务管控相关的概念一次性讲清楚,让你知道它到底在管什么、怎么落地、可以帮你规避什么风险。

一、什么叫五流一致?

所谓五流一致,本质上是在原有“三流”的基础上,把“货”和“过程”补进来,形成一条完整的业务闭环。这五条线分别是:

合同流:谁和谁做生意,权利义务怎么约定,业务边界在哪里。

资金流:钱从哪来,付给谁,是否与真实业务结算对应。

发票流:谁给谁开票,开的是什么,金额和税率是否合理。

货物流:货物或服务有没有真实交付,交付路径是否清晰。

信息流:从询价、下单、执行到验收,这笔业务有没有完整的过程痕迹。

很多人一听到这个概念就紧张,觉得是不是每一单都要严丝合缝、完全对齐。

其实不是。

五流一致不是要求形式一模一样,而是强调相互印证、前后呼应。

说白了就是一笔业务从谈到做、从做到结,在所有关键节点要能对得上:

- 合同是谁签的

- 钱是谁付的、付给谁

- 发票是谁开的、开什么内容

- 货或服务有没有真实交付

- 这些信息在系统和资料里是不是对的上

以前讲三流一致,也就是合同、资金、发票。但这两年,随着金税五期推进、全电发票全面铺开,监管和审计关注点已经很明确了:

现在查的不只是账面结果,而是业务过程。

只靠合同、资金、发票这“三流”,已经不足以证明一笔业务是真实、合理、完整的。没有真实交付、没有完整信息闭环,监管部门照样查你。

下面我就挨个来讲一下这五流的要求和落地方法。

二、合同流

合同不是为了应付财务或税务,而是证明这笔业务本来就该发生。它是所有业务和流程的起点。

1. 合同主体必须统一

签合同的是谁,收钱、付款、开发票的主体就应该是谁。

最忌讳几种情况:

- 母公司签合同,子公司付款

- 合同是A公司,钱打给B公司

- 供应商让你转第三方账户

不是说这些情况一定违法,而是如果你拿不出合理解释凭证时,税务和审计默认你有问题。

📌建议:确实存在代收代付、集团内部安排的,一定要在合同或补充协议里提前写清楚,授权文件要齐。

2. 合同核心条款要和后续单据匹配

- 货物或服务的名称、规格、数量、单价(和发票一致)

- 付款条件、方式、时间

- 交货时间、地点、交付方式和验收标准

- 发票类型、开票时间、税率

同里怎么写,后面的发票、出入库、验收单就怎么走。

如果合同部分内容中途变更,记得补协议,不要指望财务“自己调整”。

我之前看到一些写得非常敷衍的合同:

货物写“一批产品”,服务写“相关支持”,付款时间一句“另行约定”...

这些合同平时看不出问题,一到查账就全是坑。越看越替他们害怕,只能说心是真大啊。关键信息不写清楚,后面要是出问题了压根没法解释。

3. 签章要规范

谁代表公司签的合同,是否有授权,这是很多纠纷和税务问题的源头。

尤其是员工代签、个人对外签约、个体户合作,这些场景下,授权文件一定要齐。

4. 合同原件要保留好

不管是纸质还是电子合同,都要保证合法有效、随时可查。

稽查时只有扫描件、没有签署记录,很多时候等于没有。

三、资金流

资金流是税务稽查的重点,要做到合同怎么写,钱就怎么走。

核心原则就一句话:

谁收货,谁付款;谁收款,谁开票。

1. 账户一致

付款方要和发票购买方一致,收款方要和发票销售方一致。

正常业务,优先公对公打款。用老板个人账户付款,或者收款打到私人账户,这种操作被查风险极高。

不是说对私一定不行,但每多走一次私户,就多一次解释成本。

📌建议:如果确实存在零星采购、个人代付、垫付,一定要有委托关系、有说明、有收款凭证、有负责人签字等依据。

2. 金额和时间要对得上

付款金额要和合同、发票里的金额对得上。

质量扣款、返利、价格调整导致的金额不对应可以接受,但一定要有书面的原因记录和佐证材料。

如果合同里写的是提前付款、分期付款或尾款结算,实际付款时间就按照合同里的来,偏差不要太大就行。

3. 严防资金回流

这是税务最敏感的点之一:公对公付出去,又以各种形式转回原路,极容易被认定为虚假交易。这种操作,哪怕业务真实,也很难解释清楚。

四、发票流

很多企业对发票的理解还停留在“能不能抵扣”。但在合规层面,发票更重要的是真实性和匹配度。

1. 抬头信息必须完全一致

公司抬头、税号,别写错、写漏。

开票前核对营业执照,开票后第一时间检查,有问题马上处理。

2. 发票内容要和合同、货物流一致

货物名称、规格、数量、金额,要和合同、实际交付一致。不可以随意更改货物品名或者调整税率,这些都是现在系统重点比对的内容。

📌建议:如果业务有变更,要先补协议,再开票,顺序不要反。

3. 开票时间要合理

业务已经完成,却长期不开票,或者业务没做完就先开票,都会留下痕迹。📌建议:一般建议在交付完成后的30天内开票。如果确实有延期、阶段性结算,最好在合同里提前约定。

4. 坚决拒绝虚票

坚决杜绝虚开发票、假发票、为抵扣而多开的票。如果收到异常发票,企业要立马上报并做进项税额转出。

一旦出事,补税只是最轻的结果,搞不好还要承担刑事责任。

五、货物流

只要公司业务涉及实物交付,货物流就是绕不开的一环。对于没有实体产品的服务型业务,重点盯好服务交付和客户验收的相关凭证就差不多了。

1. 收发对象要清楚

发货方、收货方原则上应与合同一致。

确实需要第三方代收代发的,合同或委托协议里要提前说明。

2. 物流单据要完整且能闭环

出库单、入库单、物流单、签收记录,都必须写清楚货物明细、收发方名称、时间,而且必须有签收人签字确认。

要是出现物流单没签字、或者收发方和合同主体对不上等情况,证据链就不完整了。

货物数量上允许有差,合理损耗、运输误差这些原因都能接受,但要写清楚理由并及时记录。

3. 验收不是走过场

货到了一定要当场验收,有问题就拒签,并且在异议期内提交书面异议及时反馈。

验收通过后,记得出一份验收报告,作为后续对账、存档的补充凭证。

六、信息流

信息流是串联前四流的关键。很多企业五流出问题,不是某一流错了,而是信息不同步。

- 业务已经发货,财务还不知道

- 钱已经付了,业务还在催

- 发票收到了,却没人核对合同

企业各部门的员工彼此不知道对方在干什么。

信息流要解决的,就是这个问题。

1. 信息要完整无误

订单、合同、出入库、付款、开票等,每一步都要有记录,确保每个环节一定要存在、可追溯、前后顺。不然后续核对时容易说不清楚。

2. 信息要实时同步

业务、财务、采购、销售等公司的各个部门,必须在同一套信息体系里看数据、分析数据,做到信息及时共享。

我自己在实际工作中,会用数据分析工具九数云BI把合同、订单、入库、开票、回款等节点串起来,形成可回溯的数据链。各部门看同一份数据,方便协同合作,减少了信息滞后带来的问题。工具链接我放这了,有需要可以试试看:

当信息流能跑通,其他四流的问题,往往会提前暴露,而不是等税务稽查来发现。

3. 信息要可追溯

每一条业务信息,对应责任人、时间节点都要明确记录,一旦有问题,能迅速定位。

七、五流不一致,风险不只是税

很多人以为五流不一致,最多就是补税罚款,其实远不止。

- 税务层面,可能涉及进项转出、成本不让扣,严重的还会被定性问题发票。

- 法律层面,合同履行主体不一致,很容易在纠纷中吃亏。

- 经营层面,资金安全、信用评级、融资能力都会受影响。

说白了,五流不一致,本质是企业内部管理失真。

八、五流一致怎么真正落地?

我不太认同“靠财务兜底”这种思路,五流一致从来不是财务一个人的事。

第一步,把流程理清楚

理顺业务各环节的流程,明确各自职责,确保事事有人管、责任不悬空。

比如采购、销售具体的执行流程是什么,标清楚每一环节由谁负责,谁审核,要保留哪些凭证。

第二步,规则要明确易执行

不追求完美制度,只要讲清楚三点:

- 需要哪些单据

- 异常怎么处理

- 出问题谁负责

尤其是关系到采购、付款、发票、合同管理,都要有明确规则。能执行,比写得漂亮重要得多。

第三步,让信息跑起来

很多问题,都是信息不同步造成的。

可以建立全公司统一的业务台账,各部门要把合同、订单、物流、付款记录、开票信息等及时录入,定期核查这五流是否一致。

建议每个月底组织财务和业务一起对账,有出入的地方马上调整修正,减少出错。

通过同一套数据管理和分析看板,把关键节点同步出来,哪怕只是最基础的状态提醒,都能减少大量风险。

这也是很多企业开始用BI这类工具的原因,不是为了多炫的数据,而是为了少踩坑。

总结

还是那句话,五流一致的本质就是对得上:保证业务真实,过程合理,结果站得住。其中,合同是起点,资金是关键,发票是核心,货物是支撑,信息是纽带。这不是形式主义,而是实打实的安全感。如果你自己都讲不清楚一笔业务是怎么发生、怎么执行、怎么结算的,那税务和法律问题迟早会找上门。

热门产品推荐

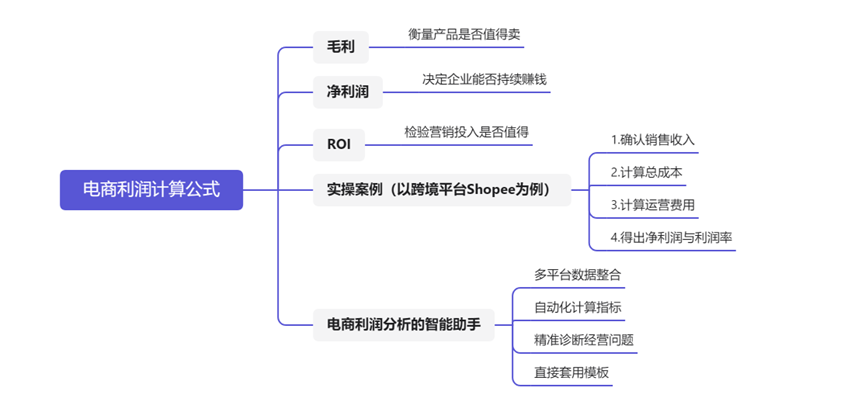

今天,本文将带你梳理电商运营中最常用的三类电商利润计算公式:毛利、净利和 ROI,并结合实际应用场景,帮助你快速掌握电商财务分析的核心逻辑。

九数云 | | 2026-01-06

如何缩短做财务报表的时间,轻松制作出实用美观的报表是财务人的目标,下面就让九数云教我们店铺财务报表怎么做更简单吧!

九数云 | | 2024-09-23

企业经营状况的好坏,不仅仅体现在表面的营收数字上,更深层次的秘密往往隐藏在复杂的财务报表中。通过专业的分析财务报表,可以帮助管理者、投资者以及其他利益相关者全面了解企业的财务健康状况、盈利能力、偿债能力和运营效率,从而做出更明智的决策。本文将详细介绍如何通过分析财务报表来洞悉企业经营状况。

九数云 | | 2025-09-03

财务数据分析是对企业的财务报表和相关数据进行检查、分析和解释,用以评估企业过去的业绩、现在的财务状况以及未来的盈利能力。它通过有效的数据收集和分析,帮助管理者做出更明智的决策,优化资源配置,并最终提升企业的整体价值。财务数据的质量直接影响分析结果,因此,严谨的数据处理至关重要。

九数云 | | 2025-12-30

如何从0到1,把经营分析和管理报表搭起来,并且让它真正服务于企业经营管理决策。

九数云 | | 2026-01-09

金蝶云星空报表是金蝶云·星空ERP系统中不可或缺的财务管理模块,它不仅能够生成标准的财务报表,如资产负债表、利润表和现金流量表,还支持用户自定义报表和集成第三方数据。通过它,企业可以更高效地进行财务分析和决策,为企业管理提供有力的数据支撑。快速掌握其使用方法,对于提升工作效率至关重要。

九数云 | | 2026-01-05