四税一次讲透:增值税、进项、销项、留抵退税,到底怎么回事? | 帆软九数云

很多财务小白或者创业新手分不清楚增值税、进项税额、销项税额、留抵退税。老是混着硬记这四个概念,看着看着就容易乱了。

今天我就用一个奶茶店的例子把这四个税讲透,帮助大家捋清它们4个的关系。

假设你开了一家奶茶店:

(注:增值税小规模纳税人月销售额未超过规定数额,可以免征增值税。本文列的所有例子和数字都只是方便大家理解和计算)

一、增值税 - 赚差价部分要交的税

增值税的底层逻辑很简单:你在生产经营中创造了新的价值,这部分价值就要缴税。

通俗点说,你买的东西叫成本,卖出去的价格减去成本,就是你的“增值”。国家就是对这个增值部分收税。从这你应该也能看出来,税基是增值额,而不是销售额。

不同行业的税率不一样。一般来说,制造业13%,餐饮一般6%,服务业很多是6%,电商销售货物通常是13%。税率我这边也只是提供参考,主要还是以你们公司实际情况为准。

二、进项税 - 买原料时先垫付的税

企业经营离不开采购。你买原材料、买商品、买设备、买包装,这些供应商开给你的发票上都会有增值税额。

进项税就是你为了经营,买这些货物/服务时,付给供应商的增值税。这笔钱不是你凭空花出去的,而是替国家先垫付的,后续能用来抵扣税款。

你现在经营这家奶茶店,要去茶叶供应商那里采购茶叶,原料总价2000元。供应商给你开的发票上会写清楚:

货物金额:2000元

增值税额:120元(假设税率6%)

你总共要付:2120元

这120元就是进项税,相当于你先帮税务局垫给了供应商。

这里要注意,只有正规的增值税专用发票才能享受进项税抵扣。如果拿的是普通发票,这笔钱就没法抵扣,相当于企业自己多花了成本,所以采购时一定要记得拿对发票。

三、销项税 - 你对外销售时,代国家收的税

销项税是你销售产品或服务时,向客户收取的增值税。这笔钱你虽然收到了,但本质上不是你的收入,而是替国家代收的,最后要按规定交给税务局。

企业对外销售有很多形式,我这边就先举最常见的两种情况吧:

(1)直接卖给消费者

原材料采购完毕后,你用买来的茶叶做成奶茶,直接卖给顾客,售价中包含了税费,对方不会给你开发票:

一个月含税销售额:4000元

销项税额=含税销售额÷(1+6%)×6% ≈ 226.42元(依旧还是6%税率)

也就是说这个月奶茶店挣的不含税销售额≈4000-226.42 ≈ 3773.58元

(2)卖给其他企业/厂商

如果你做的是奶茶饮料生产的生意,生产出来的奶茶饮料全部是卖给下游零售批发商的。假设你所有奶茶饮料卖了4000元,收货的批发厂家给你开的发票上会写清楚:

货物金额:4000元

增值税额:240元

(虽然不太合理,但为了方便理解对比,同样假设税率6%)

对方总共要付给你:4240元

这240元就是销项税,是你替国家代收的钱,等着报税时上交。

四、计算应交增值税(重头戏来了!)

每个月到申报期,你就会看到税务局让你填应交税额。那么该交多少呢?

计算公式为👇

应交增值税 = 销项税额 – 进项税额

按照上面的例子,如果你是个人经营的小本奶茶店:

你的销项税:226.42元

你的进项税:120元

则本月你的应交增值税 = 226.42 - 120 =106.42元

如果你是奶茶饮料生产厂商:

你的销项税:240元

你的进项税:120元

则本月你的应交增值税 = 240 - 120 =120元

这个逻辑特别好理解,你替国家代收了240元,之前又替税务局垫付了120元,现在只需要把差额120元补上就行。

而这120元,正好对应奶茶店经营增值的2000元(销售所得4000-成本2000)所该交的税(2000×6%=120),完美对上。

上面一种情况也同理,奶茶店经营增值部分=未含税销售额3773.58-成本2000=1773.58元。增值税=1773.58×6%=106.4148元,也能对的上。

说到这里,前三个概念基本全连起来了:

- 进项是你付出去的

- 销项是你收进来的

- 两者的差额是你这个月真正应该交税的部分

五、留抵退税 - 税务局把你多垫付的钱退给你

现实经营中不可能每个月都稳定盈利。如果某个月你采购比较多,但是销售跟不上,就会出现一个情况:

进项税额 > 销项税额

比如你刚开奶茶店,前期要采购大量设备,生意也还没起来:

买了一台8000元的制冰机 → 进项税是480元

但这个月生意刚起步,只卖了2000元的奶茶 → 销项税是120元

则应交增值税 = 120 - 480 = -360 元,结果是负数。

这说明你垫付的进项税480元,比代收的销项税120元多了360元,这多出来的钱就是会计上说的“留抵税额”,意思是可以留到下个月继续抵扣的税额。

看似很人性化,但是问题来了:

如果是新开的企业,或者制造业、高科技企业这种前期投入大的公司,销项税长期比进项税少,留抵税额一直趴在账上,会占用大量资金,影响经营。

这个时候该怎么办呢?

此时留抵退税政策就派上用场了!

这几年国家连续优化留抵退税制度,就是为了缓解企业现金流压力。只要符合条件,比如是小微企业、属于特定行业,或者留抵税额达到一定数额,就可以向税务局申请留抵退税。税务局会把留抵税额退还给你。

按照我上面这个奶茶店的例子,税务局审核通过后,会把多交的360元直接打到你公司的银行账户里,从而缓解公司的资金压力。

其实这四个税一点不复杂,核心就是搞懂“垫付”和“代收”的逻辑。把这4个概念搞清楚,你基本就能把增值税体系跑通。

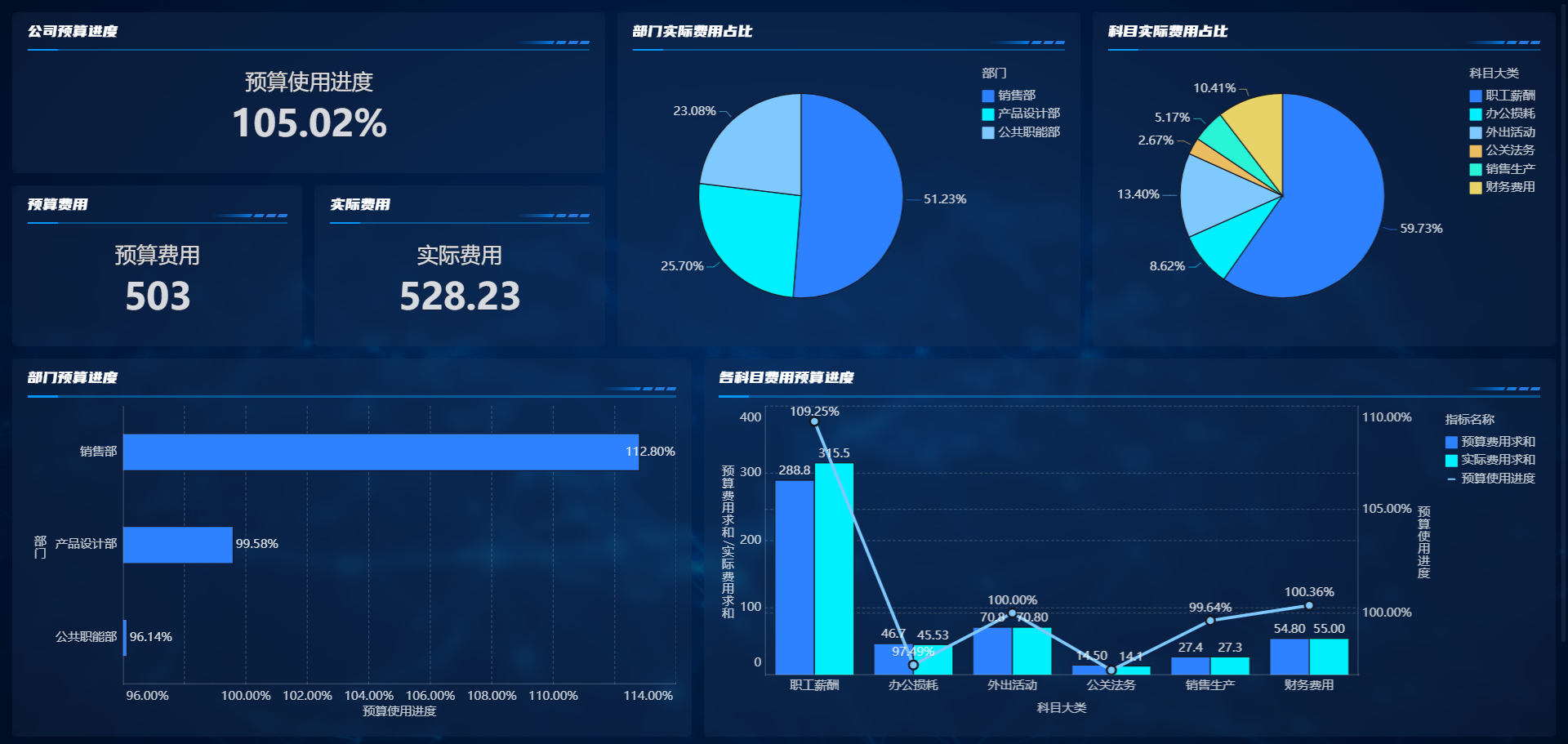

热门产品推荐

公司财务分析是评估企业财务状况和经营情况的重要手段。九数云在本文将深度解析公司财务分析的必备内容,包括财务指标、财务报表等。

九数云 | | 2024-02-23

企业财务分析是企业决策中不可或缺的一部分,本文将为您介绍九数云是如何帮助企业进行财务分析的。

九数云 | | 2023-12-19

在快速变化的商业环境中,企业进行准确的财务预测至关重要。而财务模型搭建是实现这一目标的核心工具。通过构建合理的财务模型,企业可以更好地了解自身的财务状况,预测未来的发展趋势,并为战略决策提供数据支持。本文将深入探讨财务模型搭建的关键步骤,帮助企业掌握财务预测的主动权。

九数云 | | 2025-09-15

在竞争激烈的快递行业,高效的财务管理是企业盈利和可持续发展的关键。而一套清晰、实用的快递财务报表模板,能够帮助企业管理者及时掌握财务状况,做出明智决策。

九数云 | | 2025-09-15

不会租赁会计账务处理?不要担心,九数云为你准备了免费的分析看板一起来看看吧!

九数云 | | 2024-08-05

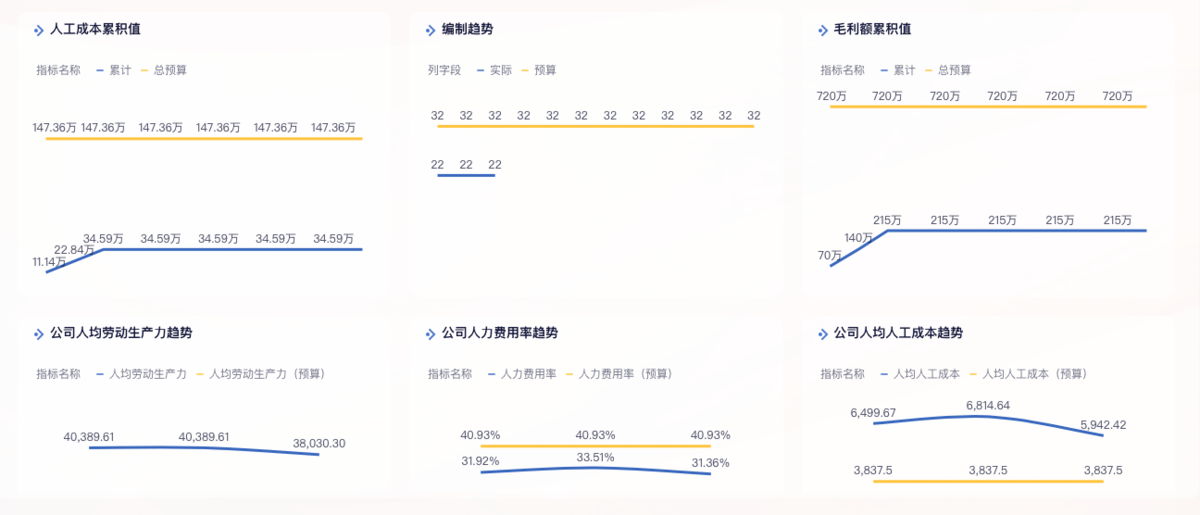

在现代企业运营中,财务预算怎么做是提升企业财务管理水平的关键一环。它不仅是企业规划未来财务活动的重要工具,更是实现战略目标、优化资源配置、防范财务风险的重要手段。一份科学合理的财务预算,能够帮助企业管理者清晰地了解企业的财务状况,预测未来的经营成果,从而做出明智的决策,确保企业的可持续发展。

九数云 | | 2025-09-15