存货分析 | 以存货为中心的财务分析:三步帮你找准问题、给出建议 | 帆软九数云

很多财务做存货分析时,只盯着周转率,看它升了还是降了,分析完也不知道问题出在哪里,更别提给业务部门提有效建议了。

财务要想让存货分析真正有价值,思路一定要从计算指标转向找原因、提建议,实实在在业务找到痛点。

我总结了下面这套三步走的存货分析方法,是我觉得比较清晰、实用的sop。

第一步:先拆解存货数据,再谈分析

总存货周转率只能反映企业总体情况,想要用它来找具体问题意义不大,必须要把存货数据进一步拆解到执行层面。

零售、制造、电商等不同行业的存货都可以拆分,只是拆分的维度不同。常见的三类拆法:

- 按形态拆:原材料、在产品、产成品

- 按产品特征拆:标准品、定制品、项目专属类

- 按周转情况拆:快周转、慢周转、呆滞品

维度拆完以后,每一维度内相关数据也要跟上,比如:

- 库存明细要细化到SKU/批次层级

- 采购记录要包含到货时间和订单量

- 出库数据和销售记录要关联到需求端

- 生产领用要能看到对应工单等

有了这些数据,再分别计算各类存货的周转率、库存金额、存量变化,才可以发现问题到底出在哪。比如说:

- 标准品正常,但定制品周转率越来越慢 → 那可能是需求对接或生产排期有问题

- 原材料周转正常,但在制品堆积 → 可能是生产效率出了问题

第二步:结构分析+风险分析,两者一起看

拆解完找出问题的大致方向后,还需要做结构和风险的联动分析。

1. 结构分析:看趋势,不看比例

很多人只算某类存货占比多少,但占比本身没意义,而是要关注这些占比的变化趋势。

如果某类存货占比连续上升,就需要逐一排查,看是采购超量备货,还是生产计划调整导致这类存货使用需求下降?也可能是销售预测不准导致压货。

结构变化往往就是存货出大问题的前兆,不能等呆滞货出现再去处理。

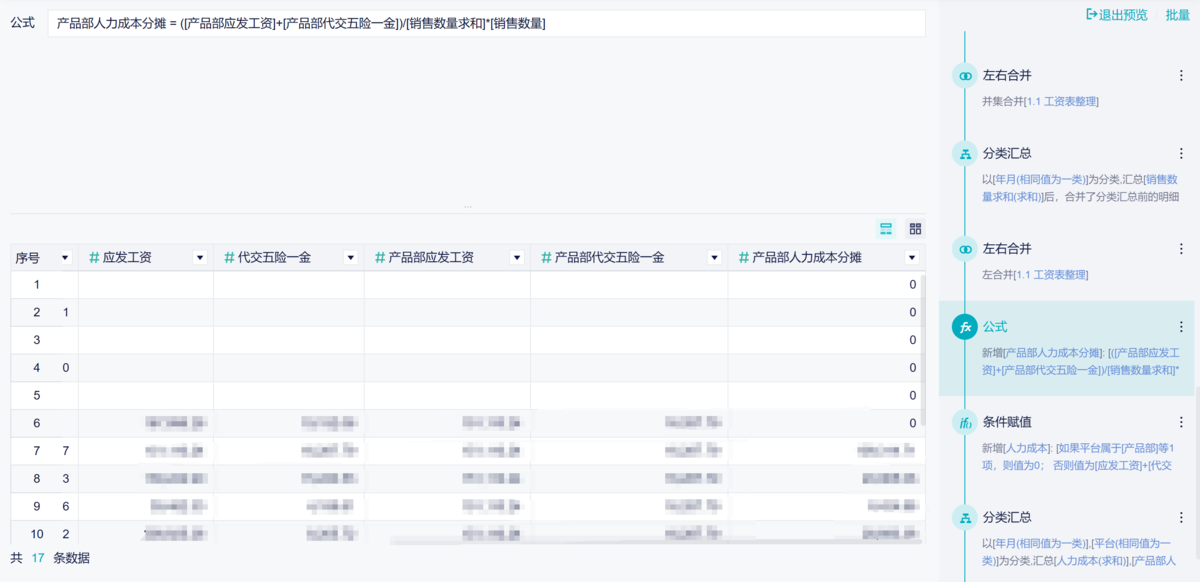

可以用BI工具把存货结构趋势做成可视化曲线,每类存货的占比和金额变化一旦超过阈值,就会自动预警提醒。此外,BI也可以做库存销量监控的补货预警。

本文所有的存货分析和预警模型都是我用九数云BI搭的,有需要的可以访问九数云模板中心领对应模板。

模板中心:https://www.jiushuyun.com/templates

2. 风险分析:关注跌价+呆滞

判断存货风险主要看下面两个指标:

- 跌价准备比例:不能只按会计准则计算,要结合市场价格变化、保质期限等实际因素评估变现净值。

- 呆滞存货占比:不同行业呆滞品的标准也有所不同。财务可以和业务协商决定,比如零售行业中超过3个月未领用、未售出的存货(制造行业可以延长到6个月),可以认定为呆滞存货。计算出呆滞存货占比后,一旦它超过阈值,就需要和业务一起去排查解决,纠出背后的原因。

简单来说,就是不仅要预警风险,还要找出风险为什么出现。

比如:

- 跌价准备比例上升 → 是市场下行还是采购节奏有问题?

- 呆滞增加 → 是预测偏差还是工单取消?

- 停滞库存变大 → 是供应链卡点还是产品本身需求弱化?

结构分析和风险分析一起看,有助于你真正定位到业务环节的卡点。

第三步:提建议必须给业务讲清利弊

很多时候财务提的建议落不了地,不是业务不配合,而是你没用对方式。

比如说,针对要不要加买存货这件事,不同岗位的业务人员各有考量:

采购 → 担心小批量采购导致单价贵

生产 → 害怕物料不够影响排产

销售 → 担心备货不足影响客户

此时,财务直接说最好不要囤货,加快出库,他们肯定都不认同不接受。

正确的方式:

不是单纯向业务提要求,不是反驳业务的现有做法,而是要用实际数据说话,帮业务算清楚某项行动、决策的利弊。

比如采购想多囤100万的x类库存,你要算清楚:

- 多占用100万资金,每个月的资金成本是多少(可以按贷款利率算)

- 仓储费用增加多少

- 未来一个季度市场有无价格下跌风险,预计跌价损失是多少

- 对比囤货能拿到的折扣金额,计算净收益或净损失

如果结果是囤货反而会亏损,业务自然不会坚持。如果是囤货更有利,那也可以倒推出采购和生产的最优策略。

这样一来,财务提建议时不是“你必须做什么”,而是强调“这么做能给公司带来更多好处”,业务部门自然也就更容易认同和接受了。

财务们有没有遇到过这种情况:自己把存货问题说得很清楚,但业务就是不认?往往不是因为你分析得不对,而是你没有算清楚他们关心的成本和收益。

财务下次做存货分析时,可以试着从业务角度出发,用数据说明“这样做更划算”。当你的建议变成可量化的收益,业务自然会愿意配合。

热门产品推荐

金蝶云星空利用api开发报表,为企业提供了一种灵活、高效的数据解决方案。通过API,企业能够更深入地挖掘数据价值,优化业务流程,实现更精准的决策支持。这种方式不仅提升了数据分析能力,还加强了系统集成,助力企业实现数字化转型。

九数云 | | 2025-10-16

在现代企业管理中,成本分配是一项至关重要的财务活动。它不仅关系到企业对自身运营状况的准确把握,也直接影响到经营决策的科学性。本文将深入解析成本分配的方法、管理意义,并通过实践案例,为企业财务人员提供一份全面的指导。

Jamie | | 2025-07-29

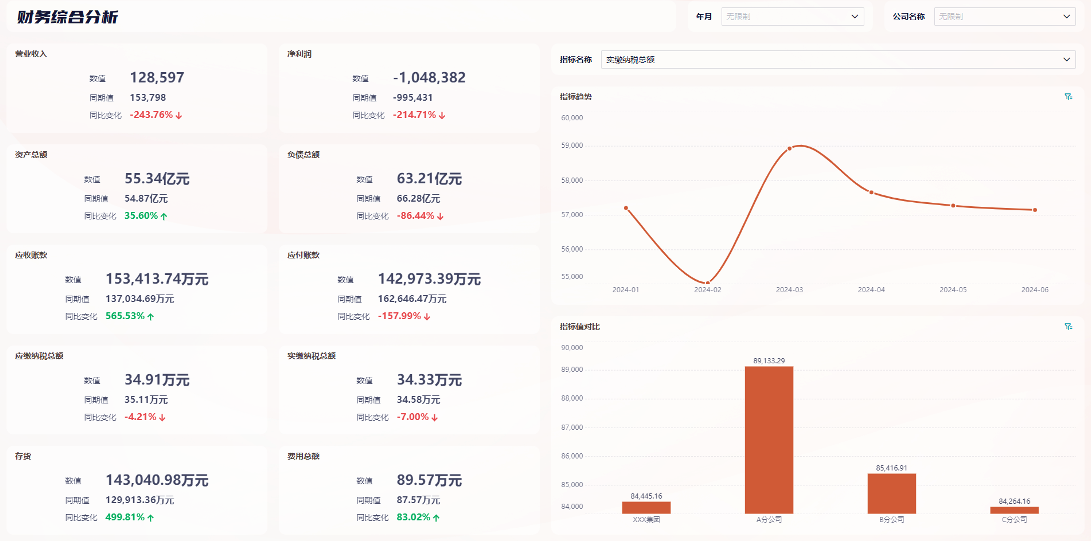

在当今复杂多变的商业环境中,企业管理者和投资者需要全面、深入地了解企业的经营状况。财务报表综合分析正是帮助他们洞悉企业经营全貌的关键工具,它能够从多个维度评估企业的财务健康状况,为决策提供有力支持。

九数云 | | 2025-09-03

企业经营情况分析是指对企业在一定经营时期内的生产经营活动及其结果进行剖析、研究和评价。其核心在于通过一系列科学方法,对企业运营、财务状况及市场表现进行系统诊断,旨在为企业决策提供数据支撑,提升经营绩效,并预判潜在风险与机遇。通过对企业各项指标数据的收集、整理和分析,企业可以更清晰地了解自身优势与不足,为战略调整和资源优化配置提供依据。

九数云 | | 2025-11-10

对于企业而言,准确的财务预测是制定战略决策、优化资源配置以及实现可持续增长的关键。 财务预测怎么做 不仅关系到企业能否预见潜在的财务风险,更直接影响到其在市场竞争中的生存与发展。一份周密的财务预测能够帮助企业管理者清晰地了解未来的财务状况,从而做出更明智的决策。

九数云 | | 2025-09-04

在现代商业环境中,财务大数据分析与可视化已成为企业提升财务决策水平的关键手段。它利用大数据技术,对企业的海量财务数据进行深度挖掘和分析,并通过直观的可视化手段呈现分析结果,帮助企业管理者更好地理解财务状况、发现潜在风险和机遇,从而做出更明智的决策。这种方法不仅仅是数据的简单堆砌,而是通过科学的分析方法,将数据转化为有价值的信息,为企业的可持续发展提供有力支持。

九数云 | | 2026-01-05