做好经营分析的20个实用关键点(财务人建议收藏) | 帆软九数云

缩略图")

很多财务人写经营分析报告,做得面面俱到,结果老板只看标题就合上了。为什么?因为那不是分析,那是数据汇报。

真正能打动老板的分析,不是你列了多少数据,而是能不能回答这三个问题:

👉 我们现在的经营状况怎么样?

👉 哪些地方该调整?

👉 调完能带来什么结果?

今天,我从日常财务工作经验中提炼出了20个经营分析最实用的关键点,保证你看完立马能用。

一、基础信息

1. 先吃透商业模式

脱离业务脱离业务的分析都是空架子。很多财务人做分析,一上来就抛报表。其实,你得先搞清楚公司的盈利模式、服务对象和竞争优势。不同模式分析逻辑完全不一样。

- 比如做快消品的,要盯销售结构和渠道毛利;

- 做SaaS软件的,要看客户留存率和续费周期;

- 做连锁餐饮的,则重点看单店模型和翻台率。

插图")

2. 战略决定你分析的重点

分析不可能每次都一样。当公司战略变了,你的分析指标也得跟着变。

比如大家常买的奶茶品牌:蜜雪冰城,也是从市场扩张转向盈利,核心指标从“开了多少店”变成“每店能赚多少”。

旧战略:靠低价快速铺店(2022 年门店数就突破2万家,抢占下沉市场)

新战略:关闭坪效低的门店,同时推高毛利新品,还优化供应链降成本

结果:2024年财报里能看到,调整后单店日均营收提升12%,净利润率也比之前高了3个百分点。

插图1")

二、数据

3. 数据不准,一切白搭

数据的正确性是分析的基础,要核算数据质量,确保数据及时、准确、口径统一。

特别是多系统协同的企业(ERP、CRM、POS、银行等),更要统一口径,不然对账都对不齐。

4. 区分经营报表和财务报表

财务报表是给外部看的,偏合规、静态;

经营报表是给内部看的,要灵活、聚焦实际业务。

比如你要算客户生命周期价值(LTV)、人均产出,这些指标财报或者会计科目里根本找不到,得自己根据业务逻辑拆。

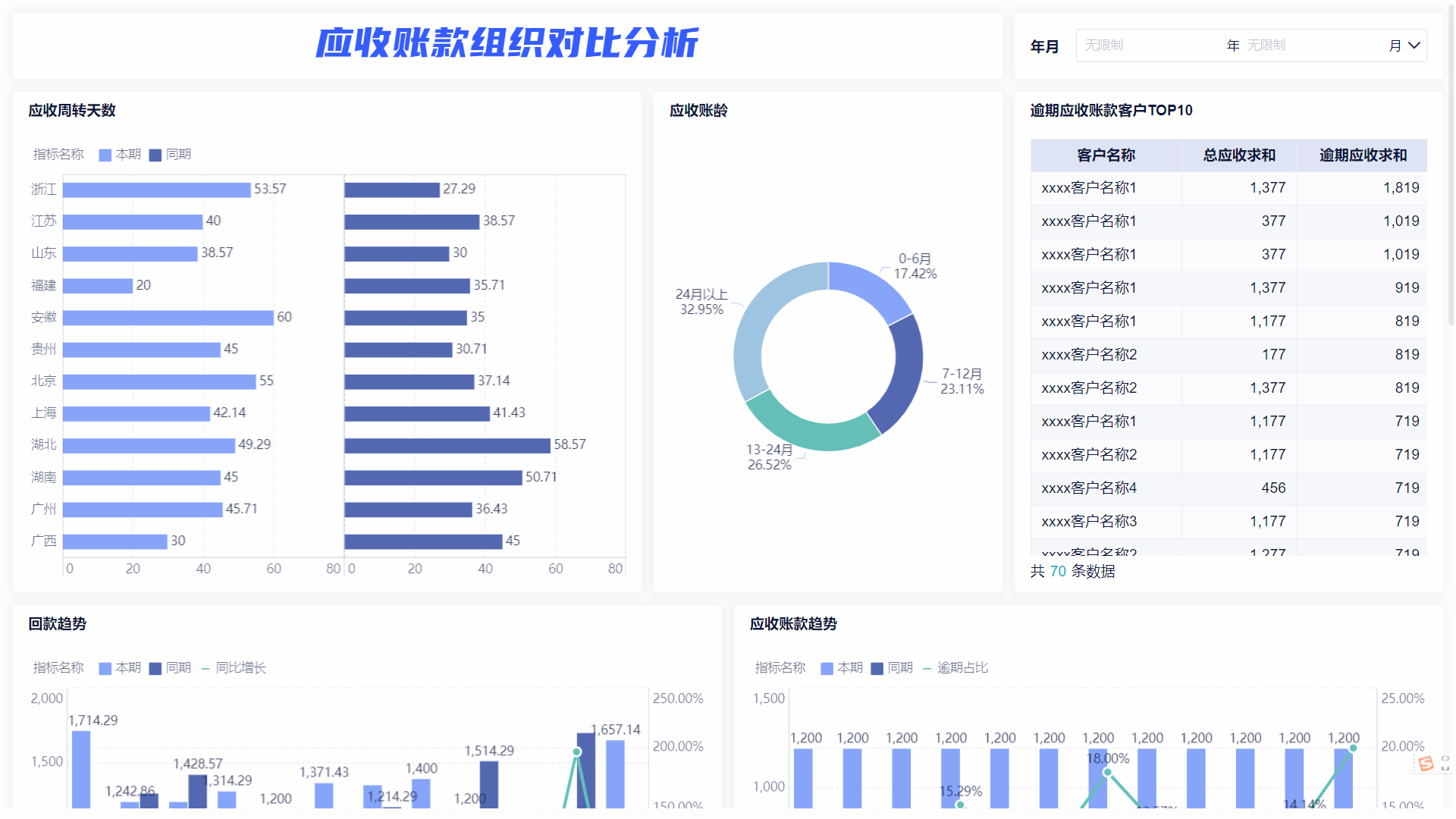

5. 盯异常波动,它往往藏着风险或机会

一些指标出现反常的波动,其背后可能意味着巨大的风险/机会,要追根究底。可以通过预警监测机制进行管理。

下表是一些企业常见的异常波动场景:

插图2")

三、分析

6. 趋势比结构更重要

结构分析聚焦当前各部分的占比情况,趋势分析则关注数据随时间变化的动态状态,相比之下,趋势分析更能提前发现潜在问题。

比如收入占比没变,可趋势显示老客户消费频次在掉,这就得警惕了。

插图3")

7. 警惕收入的“时间错配”

如果搞错了收入确认时点,趋势判断就会不准。比如服务型企业提前确认收入,报表看着好看,其实未来没现金流。分析时要同步核查合同和实际入账记录。

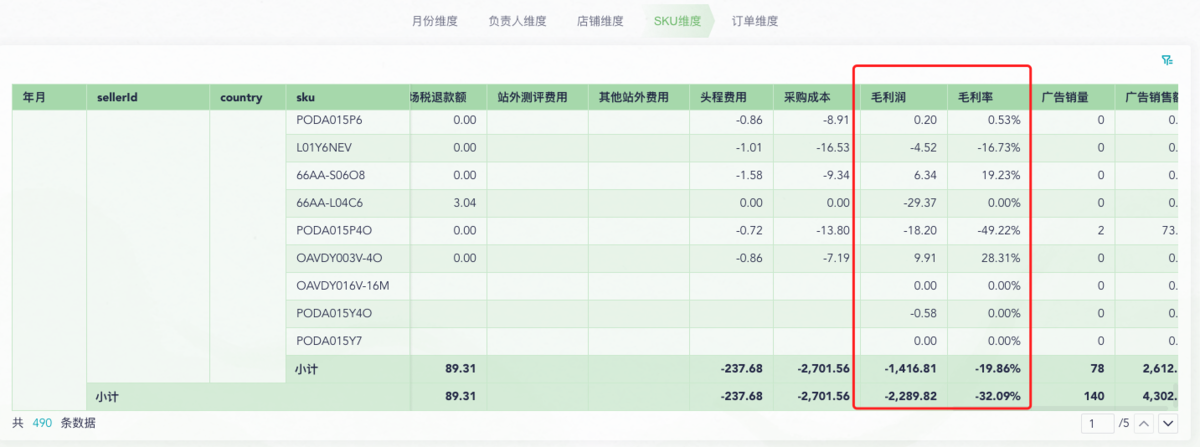

8. 成本要和收入挂钩

做利润分析时,千万别按部门平摊成本,要学会关联分析。

比如市场投放的费用,就得和带来的新增销售关联分析,不然算不出ROI。

9. 关注行业指标,看得更透

只看通用财务指标是不够的,还得结合行业特有的指标。

比如:

- 电商:复购率、客单价

- 餐饮:翻台率、出餐效率

- 教培:课消率、完课率

10. 固定成本和变动成本

固定成本的关键在于做大规模以产生规模效应,变动成本的关键则在于提升效率,二者背后的决策逻辑完全不一样。

比如:仓租是固定成本,你就得想怎么提升销量;

而物流费是变动成本,就要谈更优的计费策略或优化路线。

四、风险

11. 大客户,可能是最大风险点

大客户贡献的营收越多,依赖就越重。万一客户跑路或压价,公司风险巨大。要经常关注大客户的占比情况和稳定性。

12. 账期长,现金流就危险

长账期在表面上能暂时缓解压力,但本质上存在资金成本和坏账的潜在风险。

13. 内控漏洞,财务人的必查项

当企业出现费用激增、损耗异常、毛利剧烈波动等情况时,往往意味着内控出了问题。

要学会结合业务做数据交叉验证,比如库存、采购、销售三表联动分析,进行异常问题的排查。

14. 竞品对标,找出差距

要多多关注行业平均水平。定期拿同行的公开数据做对标,找出自身差距。

插图4")

五、产出

15. 建议>分析

报告写得再漂亮,不落地就等于白写。要给出能执行、可量化的实际方案,帮助企业改进分析发现的问题。

举个例子:某连锁烘焙品牌发现:

戚风蛋糕原料损耗率达18%(行业标准<8%)

年损失超320万元

改进建议及效果:损耗率降至7.5%,年节省408万,方案回收期仅2.5个月。

插图5")

你的报告,应该能讲清楚三件事:问题在哪、怎么改、改完能带来多少收益。

16. 预算要滚动预测,不是一成不变

市场变化太快,年初的预算到了Q3就不准了。滚动预测能把最新的销售、成本、现金流数据实时更新进模型,动态调整目标。

插图6")

17. 建立闭环追踪机制

报告提的建议,要明确谁负责、什么时候完成、怎么评估效果,定期进行考核,形成追踪闭环。

18. 财务指标要和业务绩效挂钩

让财务指标和业务绩效相互挂钩,能有效规避目标不一致的情况。

六、沟通

19. 少说术语,多讲业务语言

分析报告要翻译成业务听得懂的语言,这样合作才能顺畅。

比如,不说“仓储损耗率上升 2%”,直接说“每个货架上,原本能卖100件的零食,现在要多损耗2件”,业务端能立刻明白损失。

20. 先肯定成绩,再提改进问题

直接指出问题,业务会有防御心理。先肯定成绩,再提改进点,效果更好,双方合作解决的意愿也会更强烈。

比如月度复盘时,先肯定团队超额完成了客户签约量,再提出部分合同回款周期过长的问题,业务侧主动牵头梳理回款流程。

热门产品推荐

对于任何一个企业来说,财务分析报告包括哪些内容都是至关重要的。它不仅是企业经营状况的全面反映,更是管理者进行决策、投资者评估价值的重要依据。一份优质的财务分析报告能够帮助企业发现问题、优化运营、提升盈利能力,并最终实现可持续发展。

九数云 | | 2025-09-04

本文介绍了3种常见的成本分摊方法、自定义成本分摊方法和成本分摊的好用工具

九数云 | | 2024-11-08

在瞬息万变的市场环境中,企业如何才能精准把握自身经营状况,从而做出明智的决策,实现持续增长?答案在于一份详尽的每月财务分析报告。它就像企业的“晴雨表”,能够及时反映企业在财务上的健康状况,为管理层提供决策依据,助力企业稳健前行。

九数云 | | 2025-08-18

在快速变化的商业环境中,业财融合财务需要怎么做成为了企业提升竞争力的关键议题。传统的财务职能已无法满足企业发展的需求,财务人员必须打破壁垒,深入业务,才能真正发挥价值。本文将深入探讨业财融合的内涵,分析其面临的挑战,并提供可操作的实践路径,助力企业实现财务转型。

九数云 | | 2025-09-15

财务报表分析是对企业财务报表数据进行系统性解读的过程,旨在评估企业的财务状况、经营成果和未来发展趋势。通过对资产负债表、利润表和现金流量表等报表的深入剖析,管理者和投资者能够更好地了解企业的盈利能力、偿债能力和运营效率,从而做出更明智的决策。

九数云 | | 2025-12-30

这篇文章,九数云BI为大家分享财务人员必备的6 个核心信息网站和1个效率工具,建议收藏!

九数云 | | 2026-01-26