财务分析的32个公式 | 帆软九数云

一个企业的财务分析通常围绕偿债能力、营运能力、盈利能力、市场价值、成长与融资五大核心维度展开,在这个过程中会用到非常多的指标与计算公式。本文为大家带来财务分析的 32个重要公式,并按用途分类,补充以关键使用说明,方便大家在不同场景下快速调用。

一、偿债能力分析

偿债能力分析的核心是判断企业 “能不能按时还钱”,分为短期和长期两类。短期看流动资产能否覆盖流动负债(如流动比率),长期看负债总额与资产、股东权益的比例(如资产负债率),避免企业因还不上钱陷入资金链危机。

1、流动比率=流动资产 ÷ 流动负债

衡量短期偿债能力,一般行业健康值 1.5-2.0,需结合行业特性判断

2、速动比率=速动资产 ÷ 流动负债

比流动比率更严格,剔除了存货,速动资产 = 流动资产 - 存货 - 预付账款

3、资产负债率=(负债总额 ÷ 资产总额)×100%

衡量长期偿债能力,反映负债占比,数值越高财务风险越高

4、产权比率=(负债总额 ÷ 股东权益)×100%

体现 “债” 与 “权” 的结构,比率越高,债权人保障程度越低

5、利息保障倍数=息税前利润 ÷ 利息费用

衡量偿还利息的能力,息税前利润 = 净利润 + 所得税 + 利息费用,数值≥3 较安全

二、营运能力分析

营运能力分析用于判断企业资产使用效率,通过计算存货、应收账款、总资产的周转速度(如存货周转率、应收账款周转天数),判断资产是否闲置、资金是否被占用,周转越快说明企业运营越高效。

1、营业周期=存货周转天数+应收账款周转天数

反映从买存货到收货款的完整周期,周期越短营运效率越高

2、存货周转率(次数)=销售成本 ÷ 平均存货

平均存货 =(年初数 + 年末数)÷2,次数越高,存货变现速度越快

3、存货周转天数=(平均存货 ×360)÷ 销售成本

周转天数越短,说明存货积压风险低

4、应收账款周转率(次)=销售收入 ÷ 平均应收账款

平均应收账款取期初期末均值,次数越高,回款速度越快

5、应收账款周转天数=360÷ 应收账款周转率

天数越短,坏账风险越低

6、总资产周转率=销售收入 ÷ 平均资产总额

衡量整体资产的使用效率,数值越高,资产创收能力越强

三、盈利能力分析

衡量企业 “赚钱能力强不强”,从收入、成本、资产等多个角度评估(如毛利率、净利率、净资产收益率),核心是看企业能否通过经营活动持续创造利润,以及利润的质量和稳定性。

1、销售净利率=(净利润 ÷ 销售收入)×100%

反映每1元收入赚多少钱,需结合行业对比,避免只看绝对值

2、销售毛利率=((销售收入-销售成本)÷ 销售收入)×100%

体现产品溢价能力,毛利率低的企业需靠规模盈利

3、资产净利率=(净利润 ÷ 平均资产总额)×100%

衡量资产的盈利效率,兼顾收入和资产规模

4、净资产收益率(ROE)=净利润 ÷ 平均净资产 ×100%

股东回报核心指标,“杜邦分析” 的核心,数值越高股东收益越好

5、毛利 = 营业收入 - 营业成本

盈利的基础,毛利为负则企业亏损概率高

6、毛利率 = 毛利 ÷ 营业收入

与销售毛利率公式一致,是盈利分析的基础指标

7、利润率 = 利润总额 ÷ 总成本

反映成本控制效率,总成本含营业成本和期间费用

8、营业成本 = 营业收入 ×(1 - 毛利率)

用于成本估算,适用于预算编制或盈利预测

9、营业利润 = 营业收入 - 营业成本 - 税金及附加 - 减值损失 - 期间费用 + 公允价值变动收益 + 投资收益

企业核心经营利润,剔除营业外收支,更能反映真实经营水平

10、利润总额 = 营业利润 + 营业外收入 - 营业外支出

计算企业所得税的基数,营业外收支多为偶然收入,不具持续性

四、市场价值分析

即站在投资者视角,判断企业股价合不合理,通过股价与盈利、净资产的比值(如市盈率、市净率),结合每股收益、每股股利等指标,评估股票的投资价值和市场对企业的未来预期。

1、每股收益(EPS)=净利润 ÷ 年末普通股份总数

衡量每股股票的盈利,是计算市盈率的基础

2、市盈率(PE)=普通股每市价 ÷ 每股收益

反映股价估值,PE 高可能是市场看好成长,也可能是股价高估

3、每股股利=股利总额 ÷ 年末普通股股份总数

体现股东实际分红,股利高不代表盈利好,需结合留存利润判断

4、市净率(PB)=每股市价 ÷ 每股净资产

反映股价与净资产的关系,PB<1 可能是股价低估,也可能是资产质量差

5、每股净资产=年末股东权益(扣优先股)÷ 年末普通股数

股东每股享有的净资产,是市净率的计算基础

五、成长与融资分析

关注企业 “未来能不能扩张” 以及 “扩张需要多少钱”,一方面看企业不依赖外部融资的最大增长速度(如可持续增长率),另一方面测算扩张所需的外部资金(如外部融资额),平衡成长速度与资金风险。

1、权益乘数=资产总额 ÷ 所有者权益总额=1+产权比率

反映财务杠杆,乘数越大,企业负债越高,财务风险越大

2、股利支付率=(每股股利 ÷ 每股净收益)×100%

反映利润分红比例,支付率高则留存利润少,扩张能力可能弱

3、利润留存率=(净利润-全部股利)÷ 净利润 ×100%

与股利支付率相加为 100%,留存率高则企业自我融资能力强

4、外部融资额=(资产销售百分比-负债销售百分比)× 新增销售额-销售净利率 × 计划销售额 ×(1-股利支付率)

用于预测扩张所需外部资金,结果为正则需融资,为负则有剩余资金

5、外部融资销售增长比=资产销售百分比-负债销售百分比-销售净利率 ×((1+增长率)÷ 增长率)×(1-股利支付率)

反映每增长 1 元收入需额外融资的金额,便于快速判断融资需求

6、可持续增长率=销售净利率 × 总资产周转率 × 收益留存率 × 期初权益期末总资产乘数

企业不依赖外部融资的最大增长速度,超过则需借款或增发股票

热门产品推荐

在大学生创业财务分析怎么写这个问题上,很多学生创业者常常感到困惑。一份详尽且专业的财务分析,不仅能帮助创业者清晰地了解项目的财务状况,还能为未来的决策提供有力支持。本文将深入探讨大学生创业财务分析的步骤和关键要素,帮助你更好地掌握这项技能。

九数云 | | 2025-09-04

在现代商业环境中,长期租赁会计账务处理变得日益重要。无论是对于寻求资产使用的承租人,还是提供资产租赁的出租人,清晰、准确地理解和执行相关的会计准则至关重要。本文旨在为读者提供一份全面的实操指南,详细解析长期租赁会计账务处理中承租人和出租人的不同处理方式,助力企业合规经营。

Jamie | | 2025-07-29

在瞬息万变的市场环境中,企业需要时刻关注自身的财务状况,以便及时调整经营策略。月度财务报表分析作为企业管理的“体检报告”,能够帮助管理者清晰了解企业的运营健康状况,及时发现潜在的风险和问题,为未来的决策提供有力的数据支撑。通过对财务数据的深度解读,企业可以更好地把握发展机遇,实现可持续增长。

九数云 | | 2025-08-18

在瞬息万变的市场环境中,企业进行项目投资面临着诸多不确定性。怎么做项目的财务测算,对项目的未来收益和潜在风险进行量化分析,成为企业决策的关键环节。通过严谨的财务测算,企业可以更加清晰地了解项目的可行性,从而做出明智的投资决策,避免不必要的损失。

九数云 | | 2025-09-18

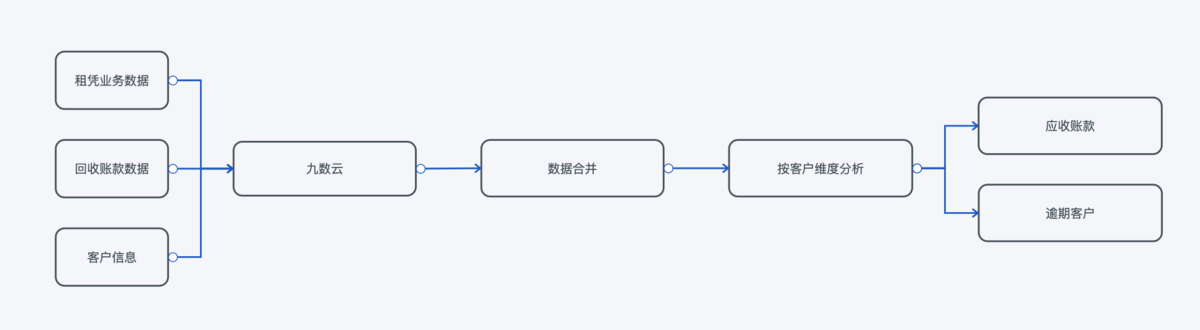

使用九数云BI可以搭建完整的【合同履约监督与应收账款追踪系统】,利用数据化工具来提升效率。

九数云 | | 2024-11-07

在企业运营中,管理费用分摊的四种方法是成本控制和财务管理的关键环节。合理地将管理费用分配到各个项目或部门,不仅能更准确地评估各业务的盈利能力,还能为经营决策提供重要依据。本文将深入探讨管理费用分摊的四种方法,助您轻松掌握费用分配技巧,提升企业财务管理水平。

九数云 | | 2025-09-15