库存成本核算的4大方法:先进先出、加权平均、移动平均、个别计价 | 帆软九数云

很多老板跟我吐槽过一句话: “我的利润都在仓库里,但财务报表里看不到。”

这句话其实戳中了库存管理和财务核算里的核心矛盾:库存是实物资产,但财务报表只能通过核算方法来对它进行“定价”;选择不同的核算方法,同一批货能算出截然不同的利润和资产价值。

那么,到底该如何科学地进行库存成本核算?关键在于选择一个既能反映经营实质,又能满足管理需求的核算方法。主要有四种方法:先进先出法、加权平均法、移动加权平均法、个别计价法。这些名字听起来挺书面,但背后逻辑其实很生活化。你只要抓住场景,就能理解为什么企业要这样算。

一、为什么要做库存成本核算?

首先我们要想明白一个问题:

同样一袋面粉,昨天10块钱买的,今天12块钱买的。 如果今天厨房领出去一袋做馒头,你觉得成本该算10块,还是12块?

- 按昨天的价格算,利润看上去更高;

- 按今天的价格算,报表利润更低;

- 干脆取个平均值,利润比较平稳。

同样的一袋面粉,不同算法,利润的高低完全不同。这背后,其实就是库存成本核算的意义——用合理的规则去分配发出成本和期末存货成本。说简单点就是:用合理的规则,看看我们应该把“发出去的货”算成多少成本,把“留在仓库里的货”算成多少价值。

为什么这件事如此重要?可以从三个角度来理解:

1、关系到利润真不真实:

企业利润表里的“主营业务成本”,绝大部分就是发出存货的成本。如果成本算高了,利润自然变低;如果算低了,利润就虚高。利润数据的准确与否,直接关系到企业要交多少税、投资人怎么看你、你自己对生意有没有底气。

2. 关系到资产值不值钱

存货在资产负债表里是一项非常重要的科目。期末库存价值高低,会直接影响企业总资产和所有者权益。如果方法选得不当,很可能造成资产被低估或者高估,让老板和外部投资人都看不清企业的“家底”。

3. 关系到经营决策靠不靠谱

定价、采购、生产计划,这些日常经营决策都要依赖准确的成本数据。

- 成本不清,定价可能亏本还不知道;

- 存货价值虚高,可能让企业误以为资金充足,结果资金链断裂;

- 成本波动看不清,可能导致补货不及时、错失市场机会。

总而言之:库存成本核算并只是为了做账,跟企业经营息息相关。

二、四种常见的库存成本核算方法

企业常用的库存成本核算方法主要有四种:先进先出法、加权平均法、移动加权平均法、个别计价法。名字听起来比较复杂,今天尽量用更生活化的例子给大家说明白

1. 先进先出法(FIFO)

先进先出法的核心理念很直白:先入库的货,先算成本发出去。适用于保质期较短的货物。

在实际操作中,收入存货时需要逐笔登记数量、单价和金额;发出存货时,按照先进先出的原则,逐笔登记发出成本和结存金额。

发出存货的实际成本=∑各批(次)存货发出数量×该批次存货实际进货单价

举个例子:

- 期初库存:100件,每件10元

- 本期采购:100件,每件12元

- 本期发出:120件

按照先进先出:

- 先把期初的100件(10元)发出去,成本1000元

- 再从12元那批里发20件,成本240元

- 本期发出总成本 = 1240元

- 期末结存 = 80件 × 12元 = 960元

这种方法的优点是可以随时结转存货成本,计算逻辑清晰,也能让期末存货成本接近市价。但缺点也很明显:如果存货收发量大或单价波动频繁,工作量会非常大;而在物价持续上涨的情况下,发出成本偏低,可能导致利润虚高,同时高估库存价值;反之,则可能低估库存价值和利润。

2. 月末加权一次平均法

月末加权一次平均法的核心理念是:用期初库存和本期采购的总成本算出一个平均单价,再统一计算发出成本和期末库存成本。适用于数量多,品种类似的货物

存货单位成本=(月初存货成本 + 本月进货存货成本)÷(月初存货数量+ 本月进货存货数量)

本月发出存货成本 = 存货单位成本 × 本月发出存货数量

本月月末库存存货成本 = 存货单位成本 × 月末库存存货数量

举个例子:

- 期初库存:100件,每件10元 = 1000元

- 本期采购:100件,每件12元 = 1200元

- 期末总数量 = 200件,总金额2200元

- 平均单价 = 2200 ÷ 200 = 11元

如果本期发出120件:

- 成本 = 120 × 11 = 1320元

- 期末结存 = 80 × 11 = 880元

优点是计算简单,能平滑价格波动,让利润比较稳定;缺点是无法及时反映采购价格变化,尤其在价格波动较大的行业,有时平均值会“稀释”真实成本。很多企业喜欢用这个方法,因为它稳,尤其在价格波动不大的行业,平均法的结果更容易接受。

3. 移动加权平均法

核心理念是在加权平均的基础上,每次采购后立即算一个新的平均单价。适合价格波动大或希望实时掌握库存成本的企业,比如生产型工厂或进出口贸易公司。

存货单位成本 = (原有库存存货成本 + 本次进货存货成本)÷(原有库存存货数量 + 本次进货存货数量)

本次发出存货成本 = 存货单位成本 × 本次发出存货数量

本月月末库存存货成本 = 存货单位成本 ×月末库存存货数量

举个例子:

- 期初库存:100件,每件10元 = 1000元

- 第一次采购:100件,每件12元 = 1200元

- 新的平均单价 = (1000 + 1200) ÷ (100 + 100) = 11元

如果发出80件:

- 成本 = 80 × 11 = 880元

- 余下库存120件,成本 = 1320元

优点是每次采购后都能重新计算库存单价,数据更新及时,发出成本和期末库存成本更客观;缺点是每次收货都需要重新计算平均单价,操作量较大,对于收发货频繁的企业来说不太适用。

4. 个别计价法

核心理念是:每批存货按实际成本单独核算,发出成本和期末库存成本都以该批实际成本为基础。简单说就是:哪批货多少钱,就严格按照实际成本算,不和其他批次混合。

适用于特殊材料、为特定项目专门采购或制造的存货、不可替代的存货,以及高价值低频次商品,如珠宝、名画等。

发出存货成本 = 发出批次的实际进货成本 × 发出数量

月末库存成本 = 剩余各批次的实际成本总和

举个例子: 期初库存有三批货:

- A批:10件 × 10元

- B批:20件 × 12元

- C批:5件 × 15元

如果客户指定要C批货,发出成本就是 5 × 15 = 75元。

个别计价法的优点是成本计算精准,能真实反映每批货的实际成本,但缺点是操作繁琐,存货收发频繁时分辨和计算成本的工作量较大。

三、库存成本核算的日常操作建议

成本核算不仅是理论上的方法选择,更要落实到日常操作中,否则再好的方法也只能停留在报表里。以下是几个落地建议:

1、建立标准流程,确保每一步有据可查

收货入库:每次采购、每批货物入库时都要登记数量、单价和总成本,避免事后补账。

发货出库:按照所选核算方法记录发出成本,无论是先进先出还是加权平均,都要逐笔登记,确保成本数据与实际发货一致。月末结存:期末对库存数量和成本进行核对,发现差异及时查明原因。

对于收发货量大的企业,可以建立模板或表格,让仓库和财务操作统一,减少漏记或重复记录。

2、利用信息化工具,提高计算效率

ERP系统、BI分析平台或者库存管理软件,可以自动计算加权平均、移动加权甚至个别计价法,减少人工工作量。对于价格波动大或收发货频繁的企业,移动加权平均法人工操作难度大,但借助系统就能轻松实现实时成本更新。

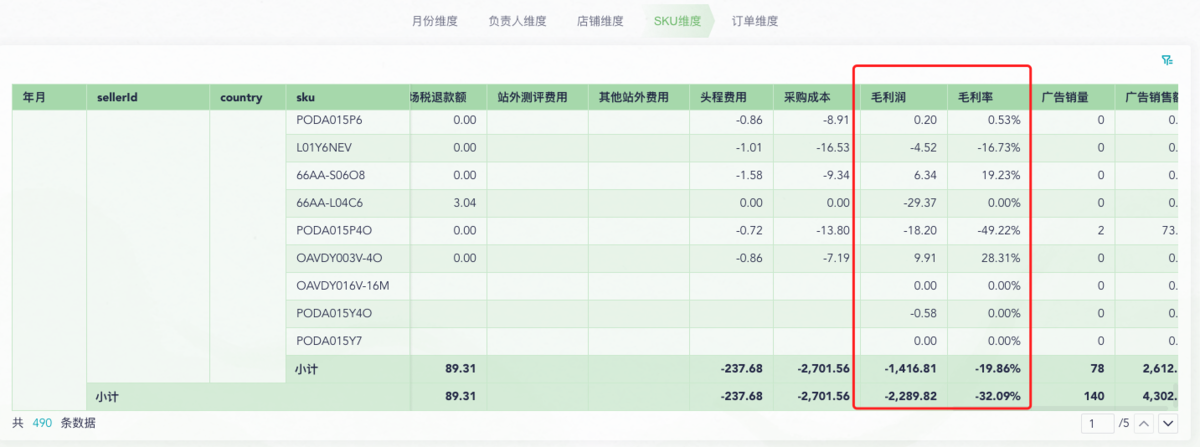

选择系统时,要确保能支持你选定的核算方法,并能输出清晰报表,便于分析和决策。以下为使用九数云BI系统按照先进先出的逻辑制作的库龄分析看板,可以自动对接ERP、财务系统、销售平台取数,自动化计算每批货的成本数据生成可视化报表。

九数云库存管理和分析工具:https://www.jiushuyun.com/kucun

3、定期复盘,确保数据真实可靠

建议每月或每季度进行库存盘点和成本复核,对照采购单、出库单和财务报表,确保账实相符。发现异常情况,比如库存数量不对、成本偏离市场价格,要及时分析原因,调整数据或流程。复盘不仅是核对账目,也是发现经营问题的好机会,比如采购成本上升、滞销库存积压等。

4、强化成本意识,让各部门协同

成本核算不是财务的孤立工作,需要采购、仓库、生产/运营部门配合。培训相关人员,让大家理解“每批货的成本对利润和决策有直接影响”,从采购报价、发货顺序到库存管理都能做到有意识地控制成本。比如餐饮店的原材料,采购员若理解成本影响,可以在价格波动时调整采购策略,仓库按先入先出操作,财务数据就会更真实。

5、建立异常预警机制

对库存异常、成本异常设定预警,例如库存天数过长、单价波动过大、发出成本异常等。结合信息化系统,实时监控库存数据,及时发现问题,避免财务报表被虚高或虚低的成本误导。这样老板和管理层能第一时间掌握真实库存情况,做出合理采购、生产和销售决策。

写在最后

库存成本核算并不是财务的“书面作业”,而是企业经营的核心环节。选择合适的核算方法,结合规范的日常操作和信息化工具,才能让报表上的数字真实反映仓库里的资产和利润。借助九数云BI系统,你可以实时掌握每批货的成本和库存情况,自动生成报表、预警异常,让成本管理不再是纸上谈兵,而是真正支持你做决策、管好生意的利器。

九数云库存管理和分析工具:https://www.jiushuyun.com/kucun

热门产品推荐

在当今这个数据驱动的时代,企业管理者比以往任何时候都更需要利用数据来做出明智的决策。财务数据作为企业运营的核心,蕴含着巨大的价值。然而,传统的财务分析方法往往效率低下,难以快速准确地挖掘数据背后的信息。因此,财务大数据可视化应运而生,它通过将复杂的财务数据转化为直观易懂的图形,助力企业提升财务决策效率。

九数云 | | 2025-09-05

别再自己对着Excel扒数据到半夜,也别纠结图表怎么画才清晰了!我给大伙儿整理了一套 2025 最新的 “万能财务分析模板”,不管你是在工厂做制造业财务,还是在门店搞服务业核算,哪怕是银行、基金这类金融机构,这套模板都能直接用。

九数云 | | 2026-01-07

经营租赁的会计处理涉及诸多细节,无论是出租人还是承租人,都需要准确理解相关会计准则,并结合自身业务特点进行合理处理。新租赁准则的实施,对承租人的会计处理带来了较大影响,企业需要及时调整会计政策,确保财务报表的真实性和合规性。

Jamie | | 2025-07-14

今天九数云BI就把“五流一致”这个财务管控相关的概念一次性讲清楚,让你知道它到底在管什么、怎么落地、可以帮你规避什么风险。

九数云 | | 2026-01-22

工欲善其事,必先利其器。 这几年小九一直在尝试各种不同的软件,多方面衡量和比较后抉择出了3个财务会计必备的高效工具,今天给大家分享一下~

九数云 | | 2023-11-02

在现代企业运营中,财务数据量呈爆炸式增长。如何从海量数据中提取有价值的信息,辅助企业决策,成为企业亟待解决的问题。财务大数据可视化分析应运而生,它通过将复杂的财务数据转化为直观的图表、图形等形式,帮助管理者更好地理解企业财务状况,从而提升财务决策效率。简单来说,就是将财务数据变成“看得懂”的语言,辅助决策者快速把握关键信息。

九数云 | | 2026-01-05