如何分析企业的资产负债表?四个维度切入(财务人建议收藏) | 帆软九数云

缩略图")

想要知道一家企业的财务状况,资产负债表分析是必须要做的。

今天我就从规模、趋势、结构、比率这四个维度切入,讲一下如何分析一家企业的资产负债表。

一个维度的判断或许会片面,但四个维度组合起来,基本上就能摸清一家企业的财务情况了。

一、看规模:衡量企业综合实力

1. 总资产

资产越大,说明企业掌握的资源越多,体量也越大。但规模大不等于企业的经营能力就一定强,要结合不同行业特点客观判断。

有的行业本来就轻资产,比如互联网服务;有的行业天生重资产,比如制造业、地产、物流。脱离行业空谈规模没有意义。

2. 总负债

负债不是坏事,关键在于企业有没有能力偿债。负债的高低没有绝对的好坏:负债太高,利息压力会越来越重;负债太低,也有可能是企业可能太保守,反而错失发展机会。

关于负债,可以重点关注:

- 企业借的是短期还是长期的钱

- 是否有大额到期债务堆在某一年

- 企业有没有稳定现金流支撑利息和还本

3. 股东权益

股东权益直接反映企业自有资本的实力水平。权益越大,通常意味着企业财务更稳定,抗风险能力越强。

关于股东权益,需要关注企业是否过度依赖股东的持续资金注入。看是靠盈利积累出来的,还是靠股东频繁增资? 如果股东一直往里砸钱,企业获利能力可能出问题。

插图")

注意对比❗

规模维度直观给出了企业不同指标的数字,但要分析判断这个数字表现如何、是否合理,则需要将它们和同行业的企业做横向对比。

二、看趋势:观察财务变动走向

横向对比完,还需要纵向对比。

建议至少拉企业过去3到5年的资产负债表数据,观察变化趋势,分析变动原因(比如政策、行业周期的影响)。

1. 资产变化 → 看业务走向

资产连续增长,可能是扩产、开分公司、收购、买设备。但你要同时看收入有没有同步增长。如果资产扩张了,但收入、利润变化不大,就是“规模越大,问题越大”。

资产减少可能是企业通过出售低效资产来优化结构,也可能是现金紧张被迫变卖。重点要看减少这一现象是由什么原因导致的,其中最不希望见到的当然是经营不善。

插图1")

2. 负债变化 → 看融资状态

负债增加一般有三种解释,需要结合现金流一起判断:

- 企业在融资扩张

- 用借来的钱填之前的旧债

- 通过杠杆压低资金成本

负债下降也不必盲目高兴。降到一定程度时,企业可能会错过一些增长机会。如果同行都在扩张,你在收缩,也是一个不小的问题。

插图2")

3. 股东权益趋势 → 看盈利质量

股东权益反映了企业的长期发展保障能力。

通俗点说,权益增加通常来自两个渠道:企业赚钱,或者股东加钱。前者是好事,后者要保持警惕。

同理,权益下降基本也有两种可能:企业亏损,或者股东撤资。你需要判断这是短期问题还是长期趋势。持续亏损谁也受不住。

插图3")

三、看结构:判断资源分配与潜在风险

前面说的规模和趋势这两个维度都是宏观的,而结构是从内部去剖析。资产负债的结构不好,企业规模再大也走不稳当。

1. 资产结构

最常看的就是流动资产和非流动资产的占比。

流动资产占比高,说明公司比较灵活,现金、应收账款、存货多。但这也可能潜藏一些负面影响,比如:

- 现金很多但不投资,资源闲置

- 应收账款太高,风险全看客户

- 存货堆积,销售端可能出了问题?

重资产行业一般来说非流动资产的占比会偏高,需要关注固定资产的折旧和使用效率。因为折旧摊销会持续压利润,并且一旦行业下行,这些资产可能会变成负担。

插图4")

2. 负债结构

短期借款、应付账款这类流动负债占比高的话,企业可能要面临不小的短期偿债压力,此时需要确保流动资产能跟得上。

长期借款、债券这类非流动负债占比高的话,会让企业的利息负担变重。当然,有利也有弊,这类长期融资的成本通常会更低一些。

关于负债结构,可以重点关注和排查:

- 企业一年内到期债务有多少

- 是否有集中到期的债券

- 短期负债是否明显超出经营规模

插图5")

3.权益结构

实收资本(注册资本对应部分)占比高,说明股权基础稳固,体现股东长期投入意愿较强,但是过高可能反映资本未被充分盘活。

留存收益(累计未分配利润、盈余公积)占比高,表明企业盈利积累丰厚,自主资金支撑力强。但是过高可能反映企业扩张意愿不强。

插图6")

4. 负债与权益比

即负债占总资产的比例。

- 保守型企业:负债少,抗风险强,但是扩张速度一般较慢。

- 激进型企业:负债高,增长快,但是需要强大的现金流支撑。

插图7")

四、看比率:衡量风险水平与运营效率

1. 短期偿债能力

- 流动比率 = 流动资产 / 流动负债

用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。一般说来,比率越高,说明企业资产的变现能力越强,短期偿债能力亦越强。一般认为流动比率应该>2。

- 速动比率 = 速动资产 / 流动负债

(速动资产通常指流动资产扣除存货、预付账款等变现能力较弱的项目)

速动比率反映了企业用易变现资产偿还流动负债的水平。一般把1作为合理基准,但实际需要结合行业特性调整,比如零售行业因为现金交易多,可以接受较低的速动比率。

2. 长期偿债能力

- 资产负债率 = 负债总额 / 资产总额

这个指标超过100%表明企业资不抵债,通常适宜水平为40%-60%,不同行业的资产负债率水平差异较大。

- 权益乘数 = 资产总额 / 股东权益总额 = 1 /(1 - 资产负债率)

反映企业的财务杠杆水平。数值越大,表明股东投入资本占比越低,企业负债程度及财务风险越高。

- 利息保障倍数 = 息税前利润 / 利息费用

反映了企业用经营所得支付债务利息的能力。利息保障倍数越大,说明企业支付利息费用的能力越强。一般认为利息保障倍数>3为佳。

插图8")

五、如何应用这些分析?

资产负债表不能单看,也不能机械看。你要明确你看资产负债表的目的是什么:

1. 企业有没有能力继续活下去?——重点关注现金、负债结构、偿债能力

2. 企业是不是在健康成长?——重点关注趋势、盈利质量、资产效率

3. 企业有没有隐藏风险?——重点关注应收账款突增、存货激增、短债集中到期、权益持续下降等风险信号

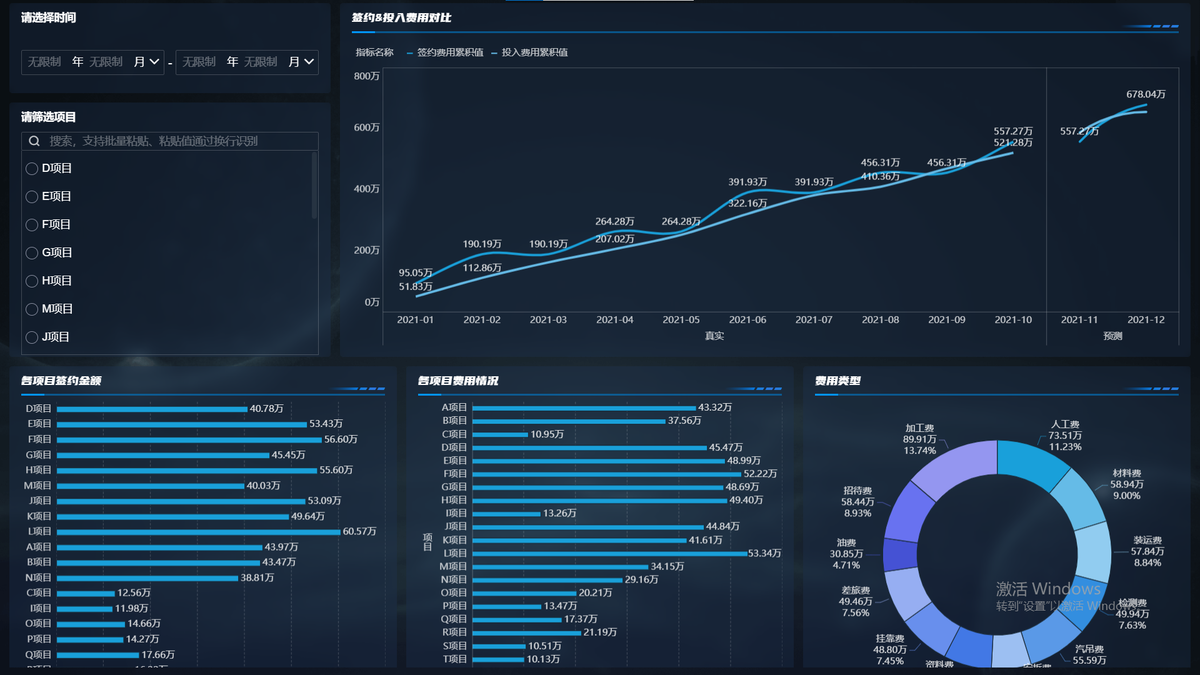

明确4个维度的分析要点和分析目标后,可以参考以下分析框架上手实操,我这里用的是九数云BI财务分析工具:

1.数据采集:从企业的年度报告或者财务系统中,提取资产负债表相关的数据。

插图9")

2.指标计算:可以用Excel里的公式计算各指标。数据量大时,可以用九数云BI批量计算。计算流程搭建好后,下个月/季度再分析时,直接更新数据源,就能自动计算,直接出指标结果。

插图10")

插图11")

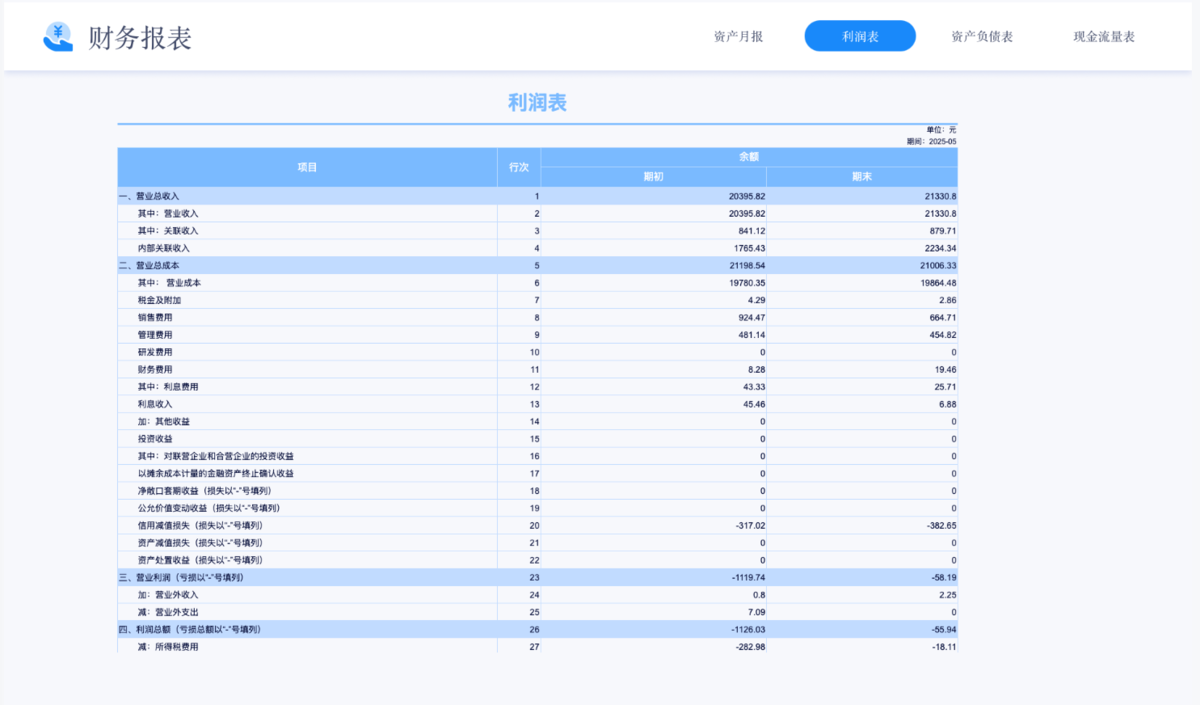

3.多维度分析:立足企业所在行业(不同行业指标标准差异大),联动规模、趋势、结构、比率这4个维度,并结合企业的资产负债表和利润表、现金流量表进行分析,构建全方位的立体分析视角。

插图12")

4.结论整理:现象+数据+改进方向/建议。同时要特别注意关注资产负债表中的异常值,做好风险预警。

热门产品推荐

如何做出老板也能看懂、更接地气的经营报表?其实很简单,只需要这样一套已经调整好报表逻辑的财务模板,接入底表数据,如金蝶云/用友/excel,即可刷新出全套财务数据。

九数云 | | 2026-01-05

领导驾驶舱大数据平台是现代企业管理中不可或缺的决策支持工具。它通过整合企业内外部数据,以直观、可视化的方式呈现关键业务指标,帮助管理者实时掌握企业运营状况,从而做出快速、准确的决策。如同飞机驾驶舱一样,领导驾驶舱大数据平台为企业领导者提供全方位的数据视角,是提升企业决策效率的关键。

九数云 | | 2025-12-30

说到财务月度经营分析报告,很多财务人第一反应是“头疼”。为什么? 因为这东西听上去就很官方、很专业,好像只有CFO才能看得懂。实际上,它没那么高冷,本质上就是:每个月把公司的赚钱情况、花钱情况、经营效率,整理一份能让老板快速看明白的报告。

九数云 | | 2026-01-06

在商业世界中,投资决策至关重要。而评估投资效益,就离不开一个关键指标:投资回报率(ROI)。理解并掌握roi计算公式,能够帮助企业和个人做出更明智的投资选择,优化资源配置,实现利润最大化。本文将深入解析roi计算公式,助您快速掌握投资回报的评估方法。

九数云 | | 2025-09-15

众所周知,财务决策离不开对核心数据的深度挖掘,究竟怎么进行高效的数据分析呢?可以用什么方法来进行分析呢?想要知道答案的小伙伴看这里!本文将从大模型角度给大家展开财务数据分析的细节,手把手教给大家:如何梳理财务三大报表、如何构建6 大财务模型,以及如何运用财务预测模型。

九数云 | | 2025-09-24

简单来说,会计利润是企业对外展示经营成果的“语言”,看懂它才能更好地了解你的投资对象。今天,我就来详细解析会计利润的标准定义、计算方法,让你轻松掌握这项必备技能,真正做到心中有数,投资才能“赚钱!赚钱!赚钱!”。

Jamie | | 2025-06-17