财务人员必备的14张报表,我给你准备好财务模板了 | 帆软九数云

资产负债表、利润表、现金流量表的编制,是财务人员的基本技能。

但是如果直接拿这些偏向合规要求、按财务准则列数据的报表给老板看,少不了挨一顿说;老板想看的,通常是跟着日常经营走的数据,而不是“资产总计多少” 这种财务指标。

如何做出老板也能看懂、更接地气的经营报表?其实很简单,只需要这样一套已经调整好报表逻辑的财务模板,接入底表数据,如金蝶云/用友/excel,即可刷新出全套财务数据。

1、财务综合分析模板

财务综合分析是对企业当前财务状况的一个概览;从盈利、偿债、运营、成本、合规等维度,将核心的财务指标进行罗列展示,并附以同比变化,全面勾勒出企业的经营 “健康度”,缺一不可。

- 盈利维度:营业收入 + 净利润

- 偿债维度:资产总额 + 负债总额

- 运营维度:应收账款 + 应付账款 + 存货

- 成本维度:费用总额

- 合规维度:应交纳税总额 + 实缴纳税总额

这些指标不是孤立的,而是相互关联、互相印证的,比如:

- 营业收入高但净利润低,可能是费用管控差或成本过高;

- 资产总额高但负债也高,可能存在偿债风险;

- 应收账款、存货激增但应付账款锐减,说明运营资金被严重锁死,现金流极易断裂。

只有把这些指标串起来看,才能避免落入“单一指标好看” 的误判,真正看透企业的经营本质。

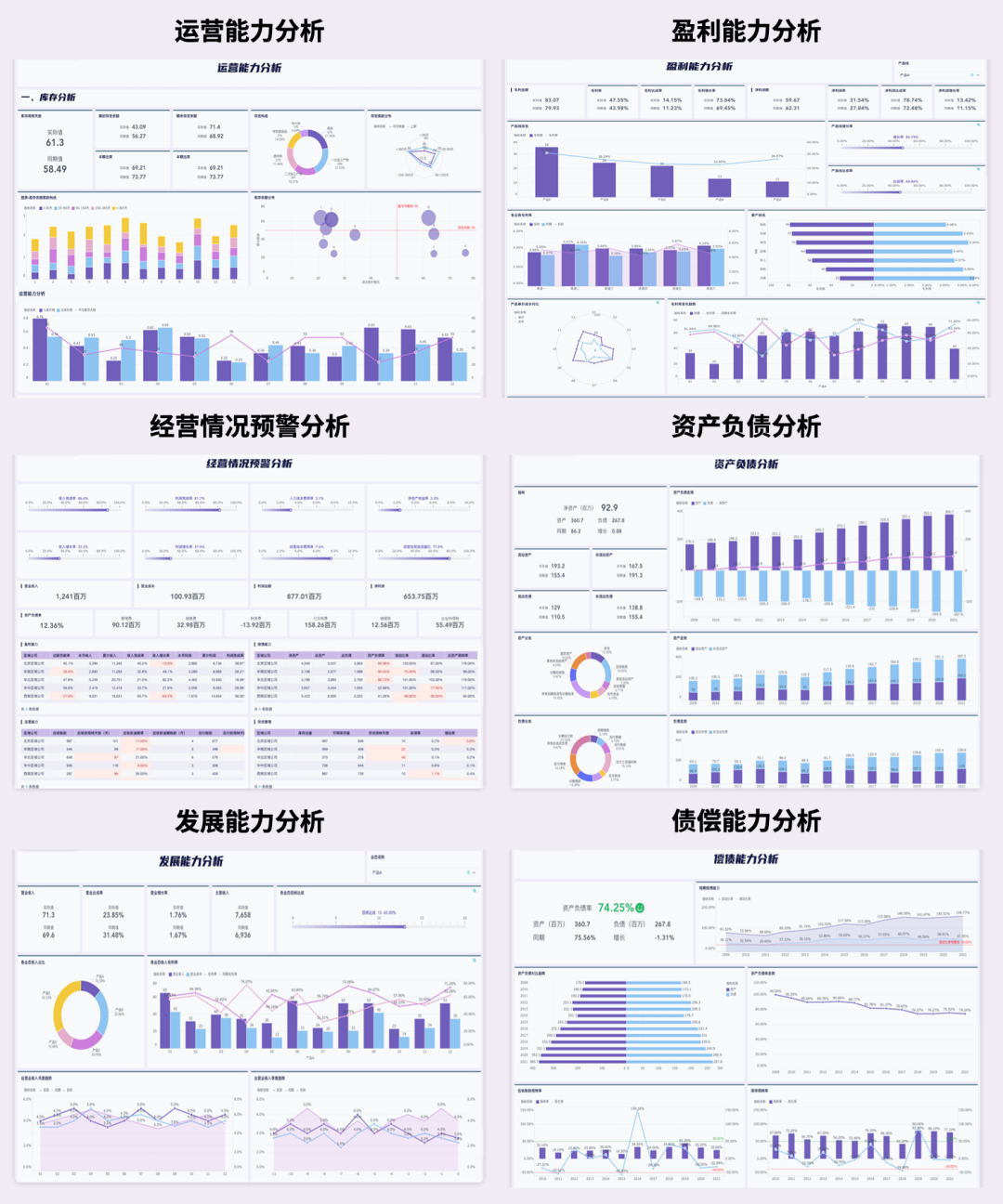

2. 财务能力分析模板

这一部分包含了盈利能力、发展能力、营运能力、偿债能力分析四大模块,经营者可以在看完整体表现后,使用这部分报表深入评估企业财务健康度的各个核心维度:

盈利能力分析模板

包含了毛利率、净利率、总资产报酬率、净资产收益率、EBITDA利润率等核心指标的表现情况,这些指标说白了就是从不同角度看 “企业到底多能赚、赚钱效率高不高”。比如:

- 总资产报酬率、净资产收益率:是看企业拿着手里的资产、股东的钱,能捣鼓出多少利润;

- 各种利润率(毛利率、净利率这些):就是看每卖一块钱的货,能落进兜里多少利润。

<九数云BI:盈利能力分析模板>

举个例子:

《盈利能力指标变动趋势分析》 的折线图,A 分公司从2024年1月到6月,赚钱能力是先涨后跌,3月冲到87%的高峰,之后一路掉到6月的 40%。这时候就得琢磨了,是3月搞了个大促,卖得多赚得多?还是后面成本涨了、销量掉了,导致赚钱能力跟着滑坡?

再往下看 《各项指标明细》 的表格,A 分公司今年1月的净利率是 81%,去年同期才 71%,这说明今年1月每卖一块钱的东西,赚的利润比去年多了。但总资产报酬率今年1月是 46%,去年同期是63%,降了不少。这就有点矛盾了 ,产品本身赚钱的 “含金量”(净利率)提高了,但拿资产赚钱的效率(总资产报酬率)却下来了。大概率是企业投了不少资产(比如买了新设备、开了新门店),但这些资产还没完全用起来,导致总资产报酬率下降。

通过盈利能力指标的解读,就能揪出问题:虽然产品赚钱的能力变强了(净利率),但整体资产的赚钱效率降了(总资产报酬率)。

发展能力分析模板

发展能力分析报表关注营收、利润的增长趋势,评估企业成长性,通俗来说,就是看企业有没有后劲、未来能不能发展。

- 营收类:营业收入增长率、主营业务近三年平均增长率、营业利润增长率

- 资产类:总资产增长率、固定资产增长率

- 长期投入类:技术投入比率、固定资产成新率

<九数云BI:发展能力分析模板>

举个例子:

营业收入增长率本期45%,同期79%,涨得慢了;主营业务近三年平均增长率本期77%,同期88%,也是增长势头缓了;但营业利润增长率本期82%,比同期75%还高;这说明卖的货数量可能涨幅小,但每笔生意赚的利润多了;要么是产品提价了,要么是成本控得好。

总资产增长率本期78%,同期49%,资产扩张很猛;固定资产增长率本期36%,同期45%,虽然买设备的速度慢了点,但总资产里可能还有存货、应收款在涨(得注意是不是盲目扩张)。

技术投入比率本期71%,同期40%,在技术上砸钱翻倍了;固定资产成新率43%(同期34%),要么是新设备多了,要么是老设备维护得好。

营运能力分析模板

营运能力分析关注存货周转率、应收账款周转率等指标,体现资产运营效率;说白了就是看企业 “资产转得快不快、钱回笼得顺不顺”,这些直接决定了企业的资金活力。

<九数云BI:营运能力分析模板>

举个例子:

比如老板问 “咱存货卖得挺猛,咋总资产转得还慢了呢?” 你就可以指着报表说:“存货周转率本期1666%,比同期1486%涨了不少,说明库存卖得更快了,这是好事!但总资产周转率本期1401%,比同期1470%略降了点,为啥呢?再看固定资产周转率,本期1490%,同期1524%,降了一点点;应收账款周转率本期1391%,同期1404%,也稍降了些。这说明存货是卖得快了,但固定资产(比如设备、厂房)的使用效率变慢了,或者客户回款节奏慢了一丢丢,所以总资产整体转得就比以前慢了些。

再看流动资产周转率本期1514%,同期1371%,是涨了的,说明像存货、应收款这些流动资产的周转效率其实在提升,那总资产周转率的下降主要就集中在固定资产这块。

这样一拆,就知道接下来可以看看固定资产是不是闲置了,或者客户那边是不是该催催款了,同时存货的情况也一清二楚。

偿债能力分析模板

偿债能力分析其实就是通过流动比率、资产负债率等指标,评估企业偿债风险;通俗来说,就是看企业 “欠钱了能不能还上,短期还得上不,长期扛不扛得住”。

- 短期:看流动、速动比率

- 长期:看资产负债率、利息保障倍数这些

<九数云BI:偿债能力分析模板>

举个例子:

假如老板想了解,企业欠钱不少到底能不能还上? 可以看到:短期的流动比率、速动比率都比以前高(流动比率1398%,同期1354%;速动比率1406%,同期1376%),这说明手头能马上用来还短期债的钱是够的,短期还债不慌。

但长期来看,资产负债率1535%(同期1501%),虽然涨得不多,但比例还是挺高的,意味着欠的长期债占资产的比重不小。不过咱利息保障倍数1478%(同期1400%)也涨了,说明赚的钱还利息是很充裕的,这能缓冲不少长期偿债压力。再看带息负债率1397%(同期1355%),有利息的债多了点,得注意以后还利息的节奏和利润能不能跟上。

这么一看,短期还债没问题,长期只要利润稳定,还利息也够,就是欠债总量的长期压力得慢慢化解。

2. 资产负债分析模板

剖析资产、负债、所有者权益的结构与占比,判断资本结构是否合理(如流动资产能否覆盖流动负债),识别偿债风险。

- 资产端:分流动资产(货币资金、存货、应收账款这些能很快变现的)和非流动资产(固定资产、长期投资这些变现慢的)。资产结构决定了企业 “钱的流动性”—— 要是流动资产里存货、应收款一堆,看着资产多,实际钱可能卡在仓库、客户手里,变不了现。

- 负债端:分流动负债(短期借款、应付账款这些一年内要还的)和非流动负债(长期借款、应付债券这些长期债)。负债结构决定了 “还债压力的节奏”—— 要是流动负债占比高,短期还债压力就大;长期负债多,压力则在未来。

- 关键指标:资产负债率(总负债/总资产)看欠债占资产的比重;流动比率(流动资产/流动负债)看短期还债能力;应收账款周转率和存货周转率,看可以快速变现资产的情况。

3. 利润收入分析模板

从利润构成(总览)、利润变动(对比)、收入结构三个角度,评估盈利质量,如收入是否依赖单一来源、利润增长是否可持续。

利润总览分析

利润构成分为三类,不同类别的利润可靠程度天差地别:

- 主营业务利润:核心业务赚的钱(比如卖自家产品、做核心服务),这是最根本的,越多越靠谱,说明主业能扛利润;

- 其他业务利润:副业赚的钱(比如公司闲置厂房出租、卖原材料边角料),偶尔赚点行,要是占比太高,说明主业没力;

- 营业外收支:偶然钱(比如政府补贴、卖设备赚的钱,或者罚款、丢了东西赔的钱),这钱没规律,今年有明年可能就没了,靠它撑利润都是虚的。

<九数云BI:利润分析模板>

利润对比分析

光看利润数字涨了没用,得跟往期(去年同期、上季度)比,挖清楚变动的原因:

- 靠谱的涨:是因为主营业务营收涨了(比如产品卖得多了、提价了),或者成本控得好(比如原材料降价、效率提高),这种涨能持续;

- 不靠谱的涨:是因为卖了厂房、拿了大额补贴,或者少提了坏账准备(比如明知客户要赖账,还不算坏账),这种涨下次就没了;

- 危险的跌:要是利润跌是因为主业营收降了、毛利率降了(比如产品卖不动、原材料涨价压利润),就得警惕;要是跌是因为今年没了去年的大额补贴,反而说明主业没大问题。

<九数云BI:利润对比分析模板>

收入分析

收入结构决定了企业的抗风险能力,看鸡蛋是不是只放一个篮子里:

- 风险高的结构:收入靠单一产品、单一区域、单一客户,只要这一块出问题(产品过时、区域政策变、客户跑了),收入直接垮;

- 健康的结构:多产品均衡、多区域覆盖(全国各省市都有业务)、多客户分散(前五大客户收入占比不超 30%),就算某一块出问题,其他块能补,抗风险能力强。

<九数云BI:收入分析模板>

4. 成本费用分析模板

从组织分类、公司整体、部门层面着手分析,了解费用流向(钱花在哪)、预算执行情况(是否超预算及原因)、同环比变化情况(哪类费用增长及驱动因素);通过拉取收集数据,对费用的整体情况有个初步的了解。

- 公司整体的费用支出情况

- 费用的分布构成情况:部门费用分析、项目费用分析、费用类型分析;此外还可以分析每个渠道费用支出多少;每月费用支出多少;分析费用结构是否合理,是否存在某类费用占比过高的情况

- 费用的同比、环比变化情况:追踪费用变化趋势,判断成本控制措施是否有效等

- 费用的预算执行情况:监控费用是否超预算,找出超支的项目或部门

<九数云BI:费用分析模板>

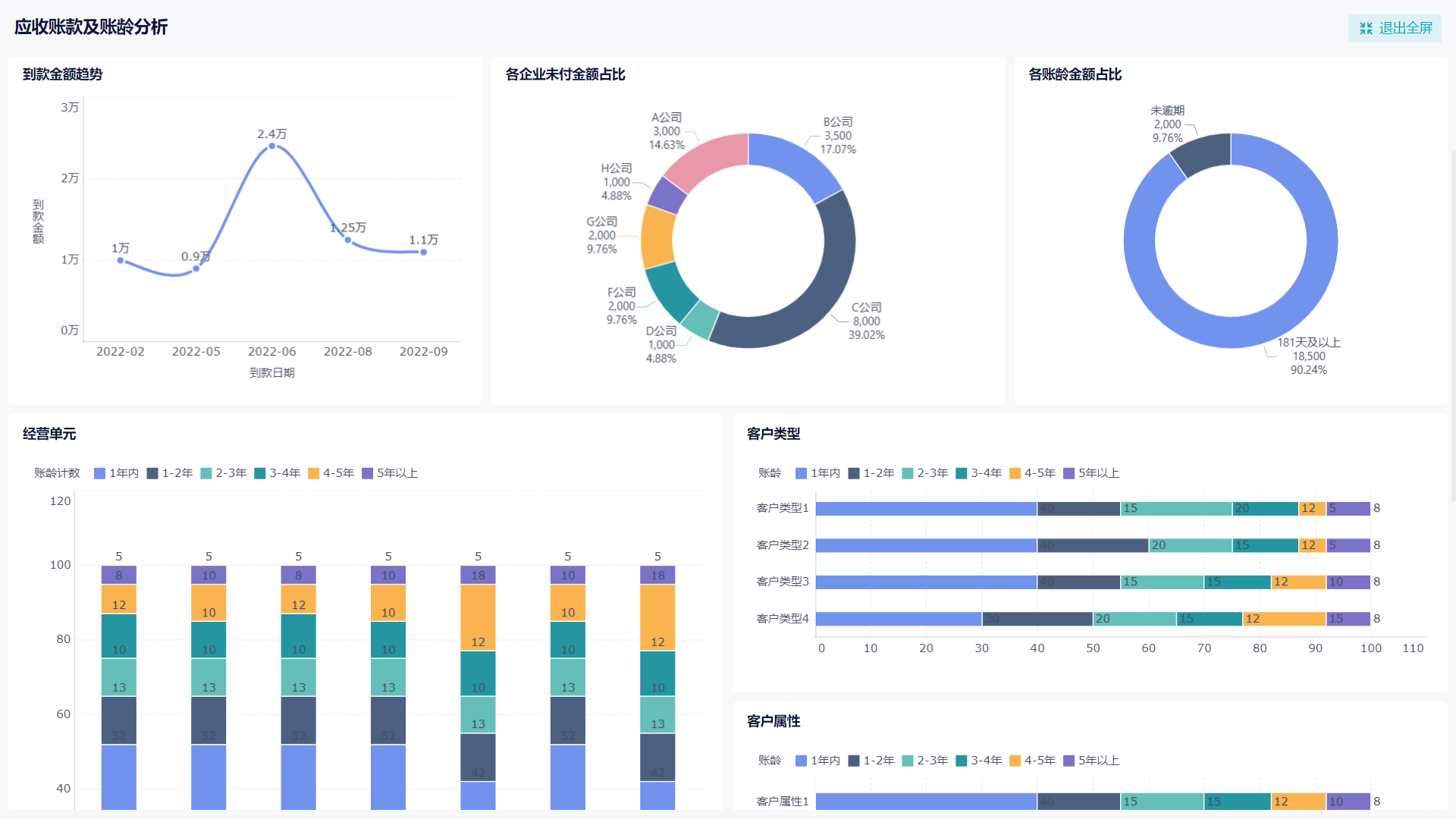

5. 营运资金分析模板

聚焦应收账款(资金回笼)、应付账款(供应商占款)、存货(库存周转),三者构成营运资金循环,其效率决定日常运营的资金压力。

应收账款分析

主要是盯紧资金回笼速度和账款质量:

- 周转效率:重点看应收账款周转率(次数越多越好)、周转天数(天数越短越好),需和同期、行业对标;

优化可以从三方面来:收紧信用政策(缩短账期、新客户先款后货)、加强催收(列逾期台账,逾期超 30 天就罚息)、试试保理融资(把应收账款提前卖给金融机构,快速变现)。

- 质量结构:关注逾期账款占比和坏账率。

解决办法是建客户信用评级(分 ABC 类,C 类客户少赊销)、对高风险客户减少赊销甚至不赊销,同时按规矩计提坏账准备,逾期太久的账款该核销就核销,别让利润虚高。

<九数云BI:应收账款分析模板>

应付账款分析

主要是看企业应付账单占用供应商资金的情况和负债结构

- 周转效率:看应付账款周转率(次数越少越好)和周转天数(天数越长越好),这反映企业能占用供应商资金多久。

要是周转率比行业高、天数比行业短,说明谈判能力弱,或付款太老实(有折扣也提前付,没占到账期的便宜)。可以试试和核心供应商谈延长账期,优化付款节奏(比如账期最后一天再付),还可以争取付款折扣(比如满 30 天付 98 折,既占了账期又省了钱)。

<九数云BI:应付账款分析模板>

- 结构分布:看应付账款的供应商集中度和账期结构。

要是单一供应商占比超 30%,说明对它依赖太大,议价权就弱;要是短期应付占比太高,短期还债压力就大。解决办法是多找几家优质供应商分散风险,把部分短期应付换成长期应付,调整负债结构,别让短期还债压力集中爆发。

存货分析

主要是抓库存周转速度和库存健康度:

- 周转效率:看存货周转率(次数越多越好)和周转天数(天数越短越好),和同期、行业比,要是周转率低、天数长,库存就积压了。

问题通常是采购没计划、盲目备货或 销售预测不准,进了一堆滞销品。优化可以推行 “以销定采”(根据销售数据实时调整采购量),优化库存结构(畅销品多补货,滞销品少进甚至清仓),还可以和供应商谈 JIT 供货(需要时再送,减少库存积压)。

<九数云BI:存货分析模板>

- 库存结构:看原材料、在产品、产成品的占比,还有存货跌价准备。

要是产成品占比超50%,说明产品滞销风险大;要是跌价准备没提够,利润就虚高了。背后可能是生产周期太长(在产品堆着没人管)或库存监控不到位(过期、残次的存货没人处理)。

解决办法是优化生产流程(缩短在产品的生产周期),定期盘点库存,及时处理残次、过期的存货,并且严格按 “成本和可变现净值孰低” 的原则计提跌价准备,别让库存贬值偷偷吃掉利润。

6. 企业纳税分析模板

通过纳税总额、增值税税负率、综合税税负率、各税种纳税对比等指标,分析纳税合规性与筹划空间,既管控税务风险,又通过合理筹划降低税负,同时关注纳税对现金流的影响。

热门产品推荐

财务数据分析表格可以帮助企业全面了解自己的财务状况,企业需要根据自己的实际情况,选择适合自己的分析方法和工具,您可以使用九数云通过对财务数据进行深入分析。

九数云 | | 2024-01-23

财务数据分析是对企业的财务报表和相关数据进行检查、分析和解释,用以评估企业过去的业绩、现在的财务状况以及未来的盈利能力。它通过有效的数据收集和分析,帮助管理者做出更明智的决策,优化资源配置,并最终提升企业的整体价值。财务数据的质量直接影响分析结果,因此,严谨的数据处理至关重要。

九数云 | | 2025-12-30

如何做财务分析?它并非简单的数字罗列,而是一项系统工程,旨在通过一系列科学方法,从财务报表中挖掘有价值的信息,为企业的经营决策提供支持。通过财务分析,管理者可以更清晰地了解企业的财务状况、经营成果和现金流量,从而做出更明智的决策,优化资源配置,提升企业竞争力。简而言之,如何做财务分析,就是透过数据看本质,助力企业稳健发展。

九数云 | | 2026-01-05

在现代企业管理中,财务报表系统扮演着至关重要的角色。它是一种专门设计用于收集、处理、分析和呈现企业财务数据的电子化工具,核心功能在于生成利润表、资产负债表和现金流量表等关键财务报告。这些报表不仅是企业财务状况的客观反映,更是支持管理层进行战略决策和有效财务管理的重要依据。一个高效的财务报表系统能够显著提升企业的运营效率和决策质量。

九数云 | | 2025-12-30

Jamie | | 2025-07-18

在商业环境中,应收账款增加是一个常见现象,它既可能反映企业销售业绩的增长,也可能潜藏着潜在的财务风险。理解应收账款增加的原因、影响以及如何有效地管理它,对于企业的稳健运营至关重要。本文将深入探讨应收账款增加的方方面面,并提供相应的应对策略。

Jamie | | 2025-07-28