租赁负债的账务处理流程、分录与示例 | 帆软九数云

在现代企业经营中,租赁业务日益普遍,掌握租赁负债的账务处理变得至关重要。正确理解和运用租赁准则,不仅能确保财务报表的准确性,还能为企业的经营决策提供有力支持。本文将深入解析租赁负债的账务处理,通过清晰的流程、详细的分录和实际案例,帮助财务人员全面掌握相关知识。

一、租赁负债的定义与初始确认

租赁负债是指承租人在租赁期开始日,尚未支付的租赁付款额的现值所确认的负债。在会计处理上,租赁负债属于非流动负债。在初始确认时,企业应当以未来租赁付款额的现值计入租赁负债,而不是简单的名义金额。未来租赁付款额通常包括:

- 固定租金

- 某些可变租金

- 期末行权价

- 担保残值

企业需要注意的是,初始计量时,必须采用合理的折现率将未来的租赁付款额折算成现值,才能准确反映租赁负债的真实价值。

二、租赁负债的账务处理分录

租赁负债的账务处理涉及多个会计期间,每个期间都有相应的会计分录。以下将详细介绍初始确认日和期后处理的账务处理。

(一)初始确认日(租赁期开始日)

在租赁期开始日,企业需要同时确认使用权资产和租赁负债。会计分录如下:

借:使用权资产(未来租赁付款现值+相关初始直接费用) 贷:租赁负债(未来租赁付款现值)

使用权资产的金额包括未来租赁付款额的现值以及承租人为取得租赁资产所发生的相关初始直接费用,如安装费、运输费等。

(二)期后处理

期后处理主要包括支付租金和计提折旧两个方面。

- 支付租金时:

借:租赁负债(应计本金部分) 借:财务费用-利息支出(按实际利率法) 贷:银行存款

企业在每期支付租金时,需要将租金分解为本金和利息两部分。其中,本金部分用于减少租赁负债的余额,利息支出则计入当期损益。利息支出的计算通常采用实际利率法。

- 计提折旧时:

借:管理费用/制造费用等 贷:累计折旧

企业需要对使用权资产计提折旧,折旧年限通常为租赁期或资产的剩余使用寿命,以较短者为准。折旧费用根据使用权资产的用途计入相关成本费用科目。

(三)期末分类

在资产负债表上,企业需要对租赁负债进行分类,区分流动部分和非流动部分。流动部分是指在一年内到期的租赁负债,非流动部分是指在一年后到期的租赁负债。正确分类有助于报表使用者了解企业的偿债能力。

三、租赁负债的后续调整

租赁负债的金额并非一成不变,在某些情况下需要进行后续调整。以下是一些常见的需要调整的情形:

-

-

- 租期变更:如果租赁合同的租期发生变更,企业需要重新计算租赁付款额的现值,并相应调整租赁负债的金额。

- 租金调整:如果租赁合同的租金发生调整,企业同样需要重新计算租赁付款额的现值,并调整租赁负债的金额。

- 行权选择变更:如果承租人对续租选择权或购买选择权的评估发生变化,导致行权的可能性发生变化,企业需要重新评估租赁期,并调整租赁负债的金额。

-

在进行后续调整时,企业应使用原折现率(除非因浮动利率变动),以确保会计处理的一致性。

四、特殊情形下的租赁负债处理

除了常规的租赁负债的账务处理外,还存在一些特殊情形,需要特殊处理。

(一)短期/低价值租赁

对于短期租赁(租赁期不超过12个月)和低价值资产租赁,企业可以选择不确认租赁负债和使用权资产,而是将相关费用在租赁期内直接计入当期损益。这种处理方法简化了会计处理,但会降低报表的透明度。

(二)提前终止或违约处理

如果租赁合同提前终止或发生违约,企业需要同时调整租赁负债、使用权资产以及相关损益,如违约金、资产处置损益等。具体会计处理较为复杂,需要根据具体情况进行判断。

五、租赁负债账务处理示例

假设某企业于2025年1月1日租赁一台设备,租期5年,每年末支付租金100万元,折现率为5%。

初始确认日(2025年1月1日):

借:使用权资产 432.95万元 贷:租赁负债 432.95万元

其中,432.95万元 = 100万元 × 4.3295(5年期,折现率5%的现值系数)。

2025年末支付租金时:

借:租赁负债 78.09万元 借:财务费用-利息支出 21.91万元 贷:银行存款 100万元

其中,利息支出 = 432.95万元 × 5% = 21.65万元(由于四舍五入存在差异);租赁负债减少额 = 100万元 - 21.65万元 = 78.35万元。

每年计提折旧时:

借:管理费用 86.59万元 贷:累计折旧 86.59万元

其中,年折旧额 = 432.95万元 / 5年 = 86.59万元。

六、九数云BI在租赁会计中的应用

在租赁业务日益复杂的今天,企业需要借助高效的数据分析工具来提升财务管理水平。九数云BI作为一款高成长型企业首选的SAAS BI工具,能够帮助企业轻松应对租赁负债的账务处理挑战。

九数云BI不仅能够集成租赁业务和财务数据,还能够一键分析复杂指标,帮助租赁企业搭建专属业务流程的数据看板。九数云BI的功能优势如下:

- 实时数据处理与预览:九数云BI支持百万行数据实时处理和预览,确保财务人员能够及时掌握租赁负债的最新动态。

- 拖拽式图表与看板制作:九数云BI提供拖拽式的图表和看板制作方式,无需专业IT技能,财务人员即可轻松制作出专业的数据分析报告。

- 提高数据大局观:通过九数云BI的数据可视化功能,企业可以快速了解租赁负债的整体情况,提高数据大局观。

- 优化业务流程与提升效率:九数云BI能够帮助企业优化租赁负债相关的业务流程,提升财务工作效率。

以下是几套使用九数云BI搭建的租赁资产管理看板,助力企业高效管理租赁业务:

- 固定资产管理看板:集中展示固定资产信息,了解资产状态、价值和折旧情况。

- 租赁财务核算看板:汇总租赁资产从采购、运输、损益、折旧的全过程数据。

- 租赁客户欠款看板:帮助管理团队实时了解客户欠款情况,采取措施降低逾期风险。

- 租赁账单分摊看板:按照合同或自然月分摊金额,准确反映租赁收入实现过程。

九数云BI凭借其强大的数据处理能力和灵活的可视化功能,成为租赁企业不可或缺的财务管理工具。

总结

租赁负债的账务处理是企业财务管理的重要组成部分。通过本文的解析,相信读者对租赁负债的定义、确认、计量和列报有了更深入的理解。借助九数云BI等数据分析工具,企业能够更好地管理租赁负债,提升财务管理水平。如果您想了解更多关于九数云BI的信息,可以访问九数云官网(www.jiushuyun.com),免费试用体验。

热门产品推荐

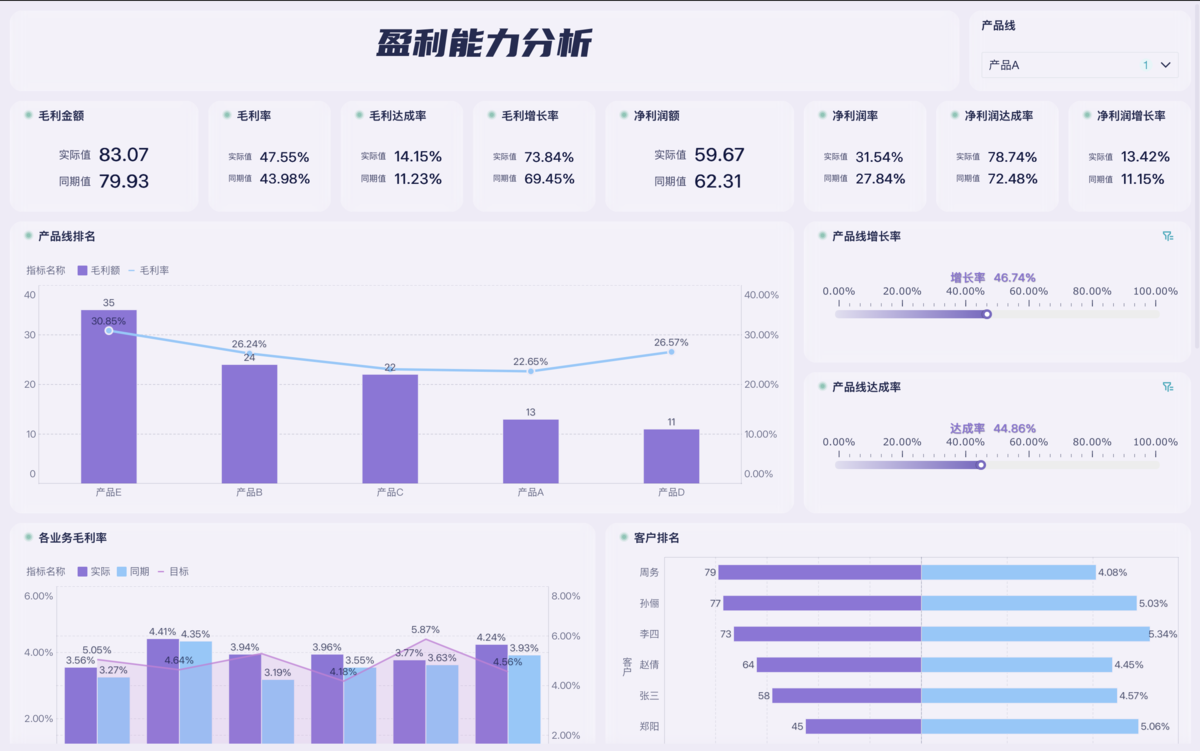

盈利能力怎么分析,你只需要明确经营业务与客户两大维度就够了,下面和九数云一起来看看吧!

九数云 | | 2024-08-19

在当今信息爆炸的时代,企业财务管理面临着前所未有的挑战。海量的财务数据如果不能被有效地解读和利用,将成为企业决策的阻碍。财务大数据可视化分析应运而生,它通过直观的图表、图像等形式,将复杂的财务数据转化为易于理解的信息,为企业管理者提供决策支持。

九数云 | | 2025-09-03

在财务分析里,有六个核心的盈利指标,能帮你快速判断公司的赚钱能力。今天小数就用最通俗的方式,把六大盈利指标拆开来看,让你不再被报表搞晕。哪怕是财务小白,也能轻松掌握。

九数云 | | 2026-01-06

对于任何一家企业而言,财务报表都是了解其经营状况的关键窗口。而在财务报表中,存货在财务报表中怎么看,又是一个不容忽视的重要环节。它不仅直接影响企业的资产负债表和利润表,还反映出企业的运营效率和盈利能力。本文将深入探讨如何在财务报表中解读存货,帮助读者更好地理解企业的财务状况。

九数云 | | 2025-09-18

财务报表是企业运营的“体检报告”,通过它可以了解企业的财务状况、经营成果和现金流量。而Excel财务报表制作是每个财务人员必备的技能。无需畏惧,本文九数云BI将带你从零开始,一步步掌握Excel财务报表制作的核心技巧,并进阶到数据可视化,让你的财务分析工作更高效、更直观。

Jamie | | 2025-07-02

财务报表数据是企业经营活动的集中体现,也是投资者、债权人以及管理层了解企业财务状况和经营成果的重要途径。通过深入解读财务报表数据,我们可以全面评估企业的资产状况、盈利能力以及现金流情况,为决策提供有力支持。

Jamie | | 2025-07-29