经营租赁的会计处理全解析:出租人、承租人实务指南 | 帆软九数云

经营租赁作为一种常见的租赁方式,在企业经营中扮演着重要角色。然而,其会计处理涉及出租人和承租人两个主体,且随着会计准则的不断更新,处理方式也日益复杂。本文将深入解析经营租赁的会计处理,包括出租人和承租人的会计分录、新租赁准则的影响,以及如何利用数据分析工具提升财务管理效率。

一、什么是经营租赁

经营租赁是指租赁期短于租赁资产的经济寿命,或者租赁期满时,租赁资产的所有权不转移给承租人的租赁方式。与融资租赁不同,经营租赁更侧重于资产的使用权而非所有权,因此在会计处理上也有所差异。

二、出租人的会计处理

出租人在经营租赁的会计处理中,主要涉及租金收入的确认、资产的折旧与减值、以及相关费用的处理。遵循《企业会计准则》和相关税务法规,准确进行会计处理至关重要。

1、租金收入的确认

出租人在租赁期内,应采用直线法或其他系统合理的方法,将租金收入在各期间确认。如有未计入租赁收款额的可变租赁付款额,应在实际发生时计入当期损益。 这一处理方式的依据可以在 中国会计网 等专业网站上找到。

会计分录通常为:

- 借:银行存款/应收账款等

- 贷:主营业务收入/租赁收入/其他业务收入,以及应交税费——应交增值税(销项税额)

2、 资产折旧与减值

对于出租的固定资产,应以与企业自有同类资产一致的政策计提折旧。对于其他租赁资产(如生物资产),须根据适用准则采用系统合理的方法摊销。同时,需要按《企业会计准则第8号——资产减值》规定判断是否减值并相应处理。

3、相关费用

出租人发生与经营租赁相关支出(如维修、保险等)时:

- 借:管理费用/销售费用等

- 贷:银行存款/应付账款等

4、初始直接费用

初始直接费用需要资本化,并在租赁期内按与租金收入确认一致的基础分期计入损益。

三、承租人的会计处理

按照新租赁准则,承租人不再区分经营租赁和融资租赁,而是采用单一的会计处理模型,即大多数租赁都需确认使用权资产和租赁负债,仅少数短期和低价值租赁可以直接计入费用。

这意味着,即使是传统的经营租赁,承租人也需要在资产负债表上确认一项资产(使用权资产)和一项负债(租赁负债),从而更加真实地反映企业的财务状况。

四、九数云BI在经营租赁会计处理中的应用

在复杂的经营租赁会计处理中,数据分析工具能够帮助企业更高效地管理和分析相关数据。九数云BI作为一款强大的数据分析工具,可以与企业的财务系统对接,实现数据的自动采集和处理。通过九数云BI,企业可以:

- 实时监控租赁资产的状况: 通过可视化报表,了解租赁资产的使用情况、折旧情况、以及潜在的减值风险。

- 分析租赁业务的盈利能力: 对比不同租赁项目的收入、成本和费用,找出盈利能力最强的项目,并优化租赁策略。

五、总结

经营租赁的会计处理涉及诸多细节,无论是出租人还是承租人,都需要准确理解相关会计准则,并结合自身业务特点进行合理处理。新租赁准则的实施,对承租人的会计处理带来了较大影响,企业需要及时调整会计政策,确保财务报表的真实性和合规性。利用像九数云BI这样的数据分析工具,能够帮助企业更高效地管理租赁数据,提升财务管理水平。

热门产品推荐

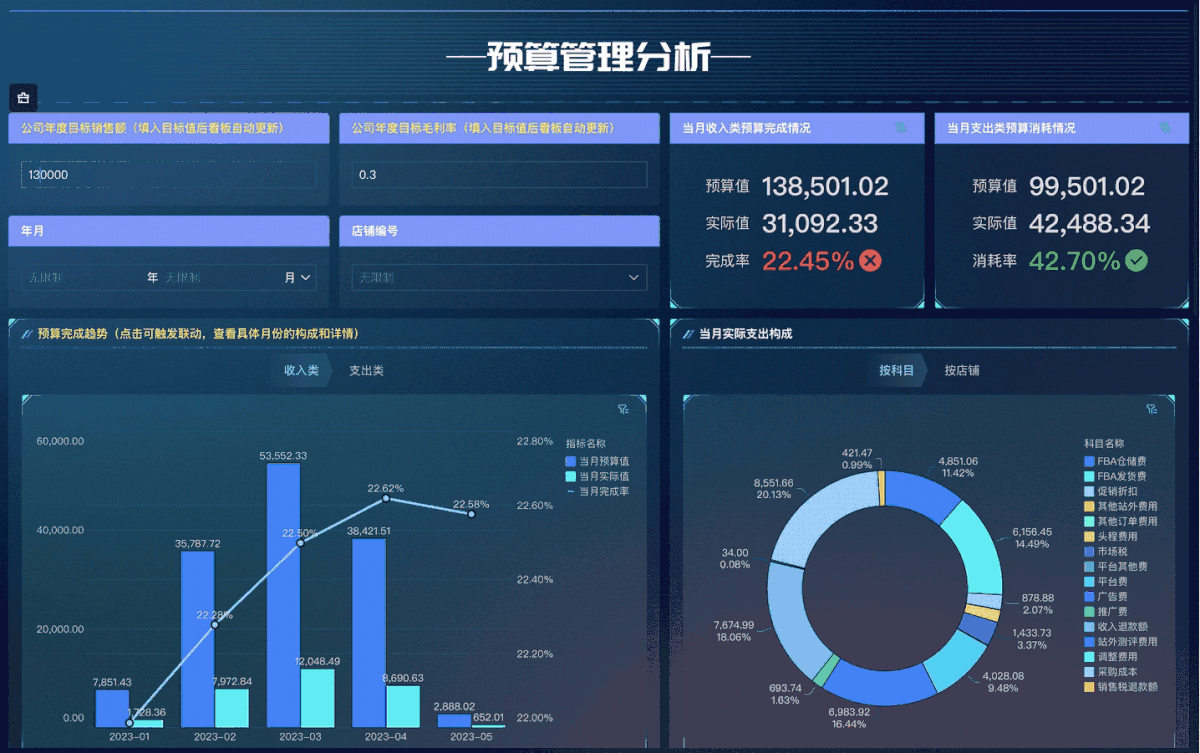

在现代企业管理中,财务预算分析报告扮演着至关重要的角色。它不仅是对企业过去一段时间经营业绩的回顾与总结,更是企业管理者制定未来发展战略、优化资源配置、提升盈利能力的重要依据。通过深入解读这份报告,企业可以清晰地了解自身在市场中的定位,识别潜在风险与机遇,从而在激烈的市场竞争中保持优势,实现可持续发展。

九数云 | | 2025-09-15

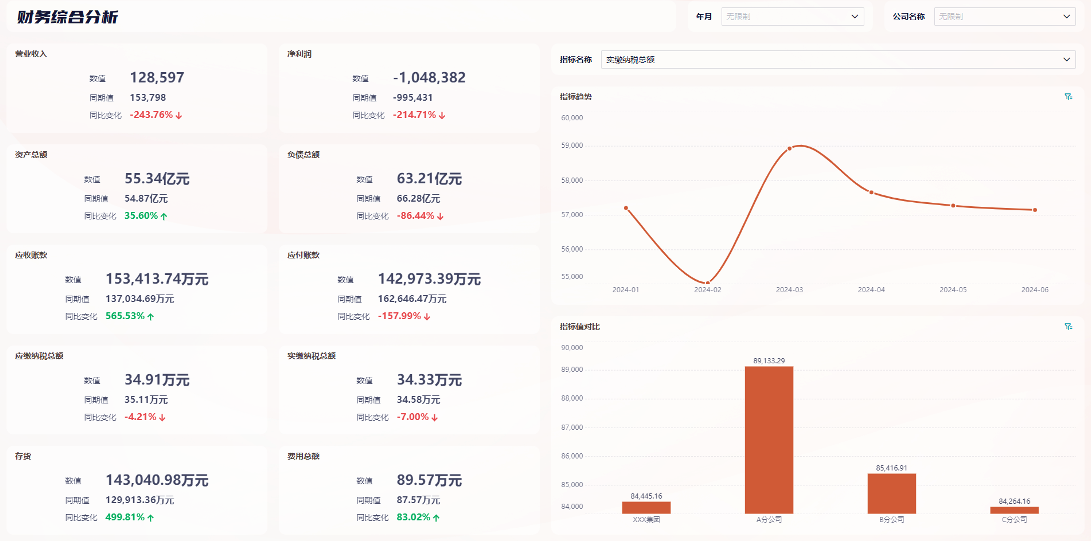

如何做财务数据分析,简单来说,就是运用一系列方法与流程,从企业的财务报表中提取有价值的信息,从而支持管理决策。它涵盖了数据收集、处理、分析以及结果解读等多个环节,其分析结果直接关系到企业的战略方向和运营效率。掌握财务数据分析,能帮助企业更好地了解自身的财务状况、经营成果和现金流量,为实现可持续发展奠定基础。

九数云 | | 2026-01-05

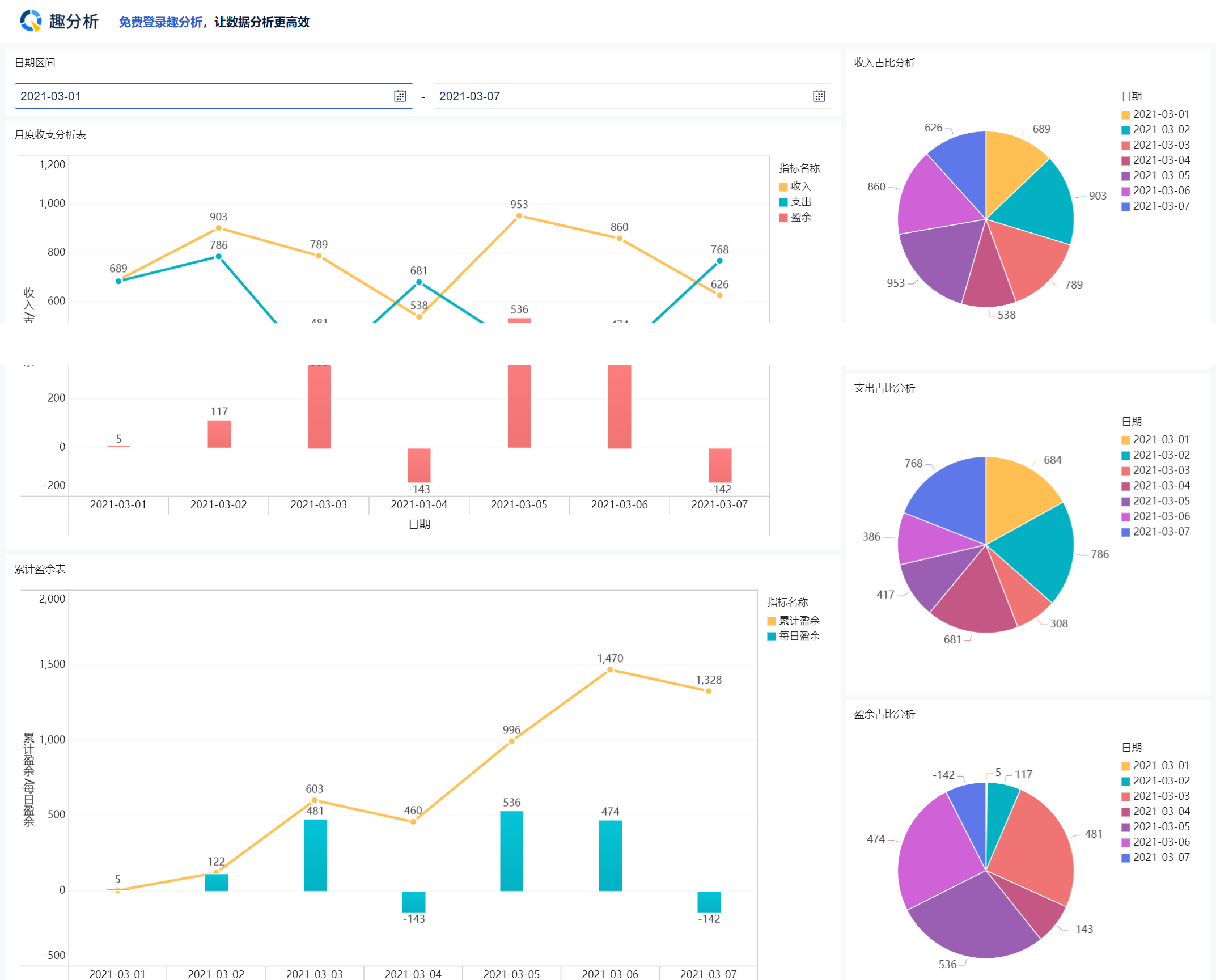

财务数据可视化分析是一种有效的解决方案,利用图表、图形、地图等视觉元素,将企业的财务数据以直观的方式呈现出来。通过这种方式,财务人员可以更轻松地发现数据中的趋势、模式和异常,并将其转化为有意义的洞察与见解。

Jamie | | 2025-06-16

Jamie | | 2025-07-18

总结了6句财务人不能在领导面前乱说的话,特别是在涉及预算、报税、合规和财务数据的时候,更要慎之又慎。

九数云 | | 2026-01-09

经营租赁会计账务处理主要涉及到资产管理、客户管理、财务核算三大层面。

九数云 | | 2024-12-19